La finance décentralisée est prête à connaître un regain d’intérêt, mais cela ne suffira pas à entraîner des hausses de prix substantielles pour les crypto-monnaies axées sur la DeFi. Pour obtenir une appréciation significative des prix, ces crypto-monnaies doivent démontrer une adoption généralisée, une forte génération de revenus, un déverrouillage minimal des tokens, une structure axée sur la croissance et, surtout, des récompenses monétaires directes pour les détenteurs financées par leurs revenus. Nous avons identifié deux crypto-monnaies DeFi qui répondent à tous ces critères.

Publié le 30 août 2024

Dans le Mouvements Crypto #40 de la semaine dernière, nous avons souligné que nous sommes sur le point d’assister à une augmentation significative de l’intérêt envers la finance décentralisée, ou DeFi. Nous pensons que seules quelques crypto-monnaies axées sur la DeFi ont vraiment le potentiel de bénéficier de cette augmentation anticipée de l’intérêt pour la DeFi, car cet intérêt est susceptible de se traduire par de plus grandes récompenses monétaires pour leurs détenteurs de tokens.

Comme nous l’avons toujours souligné, hormis le Bitcoin, nous n’investissons que dans des crypto-monnaies productives – celles qui offrent des récompenses monétaires à leurs détenteurs de tokens, un peu comme les dividendes des actions. Dans certains cas, nous pouvons envisager d’investir si nous sommes convaincus que la crypto-monnaie en question deviendra bientôt productive.

Pour qu’un actif soit considéré comme productif, il doit répondre à deux critères essentiels. Premièrement, la crypto-monnaie doit être largement adoptée et générer des revenus importants. Deuxièmement, il doit y avoir un lien clair entre ces revenus et les détenteurs de tokens, garantissant qu’ils reçoivent une part des revenus.

Lorsqu’il s’agit de DeFi, Uniswap sert de mise en garde sur la façon de ne pas structurer la tokenomics d’une crypto-monnaie, malgré son adoption généralisée que la plupart des autres crypto-monnaies ne peuvent qu’envier. Uniswap est l’échange décentralisé le plus célèbre et le plus important historiquement dans le domaine des crypto-monnaies. Elle a généré des milliards de dollars en frais de transaction, ce qui en fait la première bourse décentralisée en termes de revenus.

Cependant, aucune de ces commissions de négociation ne va aux détenteurs de tokens Uniswap. Au contraire, ils sont versés directement aux fournisseurs de liquidités sur le protocole. Le 18 octobre 2023, la Fondation Uniswap a également introduit une commission de négociation de 0,15 % sur certains swaps effectués via son interface web principale. Encore une fois, ces frais vont à la fondation, et non aux détenteurs de tokens. Les détenteurs de tokens Uniswap n’ont donc guère plus qu’un rôle dans la gouvernance, sans aucune compensation monétaire.

Même si Uniswap est l’échange décentralisé le plus fructueux de la crypto, se targuant de milliards de revenus cumulés de frais de négociation, le prix du token reflète l’absence de récompenses financières directes pour ses détenteurs. C’est l’exemple type de ce qu’il ne faut pas faire en matière de DeFi.

Graphique 1 : Prix Uniswap

Dans le Mouvements Crypto d’aujourd’hui, nous allons approfondir nos meilleurs choix de DeFi, en plus de notre allocation à Maker (MKR) dans notre portefeuille Crypto. Ces choix ont non seulement une adoption substantielle, mais offrent également des récompenses significatives à leurs détenteurs de tokens. Nous nous attendons à ce que les deux bénéficient grandement de l’augmentation attendue de l’intérêt pour la DeFi, car cela entraînera probablement une utilisation accrue de leurs protocoles respectifs, alimentant des récompenses monétaires encore plus importantes pour les détenteurs.

Plongeons dans le vif du sujet.

Velodrome se présente comme un ” MetaDEX “, le terme ” DEX ” signifiant échange décentralisé. Il est particulièrement connu en tant qu’échange décentralisé fonctionnant sur la solution de couche 2 d’Ethereum, Optimism. Si vous avez besoin d’un rafraîchissement sur les rollups Ethereum, nous vous suggérons de revisiter Mouvements Crypto #16.

Velodrome fonctionne à l’aide d’un système AMM (Automated Market Maker), tout comme Uniswap. Ce système permet l’échange décentralisé d’actifs numériques par le biais de pools de liquidité, où deux actifs sont appariés ensemble plutôt que d’utiliser un carnet d’ordres traditionnel. Dans une configuration AMM, les fournisseurs de liquidités (LPs) déposent des quantités égales de deux tokens, chacun valorisé par rapport à l’autre. Dans ce cadre, les acheteurs et les vendeurs négocient directement avec le pool au lieu d’interagir avec les ordres individuels d’autres traders.

Velodrome se présente comme “un AMM de nouvelle génération qui combine le meilleur de Curve, Convex et Uniswap“, tous des échanges décentralisés de premier plan. Il vise à offrir des frais d’échange peu élevés, une grande liquidité et un glissement minimal. La relation est simple : plus la liquidité d’un pool est importante, c’est-à-dire plus la valeur totale bloquée (TVL) est élevée, moins il y a de dérapage pendant les transactions.

Selon Velodrome, son objectif est de devenir le centre de liquidité central pour Optimism – un objectif qu’il a déjà atteint. Avec le lancement de sa version 2, Velodrome est devenu le plus grand échange décentralisé au comptant sur Optimism par TVL, dépassant même Uniswap sur la même blockchain. Il est important de noter que ni Aave ni Synthetix ne fonctionnent comme des bourses spot décentralisées.

Graphique 2 : Valeur totale bloquée (VLT) sur le protocole d’Optimism

Velodrome n’est pas seulement en tête en termes de valeur totale bloquée, mais dépasse également Uniswap en termes de volume d’échange, ce qui en fait le DEX le plus utilisé sur Optimism.

Graphique 3 : Volume des transactions sur le marché DEX en raison du protocole d’Optimism

Le succès de Velodrome en tant que plus grand DEX sur Optimism est dû à son engagement efficace avec toutes les parties prenantes clés, ce qui contraste avec l’approche d’Uniswap. Pour comprendre cela, il est essentiel d’identifier les cinq principaux groupes de parties prenantes dans l’écosystème Velodrome : les détenteurs natifs, les détenteurs de droits de vote, les fournisseurs de liquidités, les négociants et les protocoles.

Tout d’abord, nous avons les détenteurs du token natif de Velodrome, VELO. Ces détenteurs ont la possibilité de bloquer leurs tokens VELO pour une période allant de 1 à 4 ans, devenant ainsi ce que l’on peut appeler des détenteurs de droits de vote.

En échange du verrouillage de leurs tokens VELO, ces détenteurs reçoivent des tokens non fongibles (NFT) appelés veVELO, qui représentent leurs tokens verrouillés. Les tokens veVELO étant des NFT, ils conservent un certain degré de liquidité, ce qui permet aux détenteurs de potentiellement vendre leurs positions sur des places de marché NFT décentralisées. Cependant, il est important de noter que ce marché est nettement moins liquide par rapport à celui des tokens VELO non verrouillés.

Lorsque des tokens VELO sont bloqués, les tokens veVELO qui en résultent reflètent à la fois le montant bloqué et la durée du blocage. Par exemple, en bloquant 100 tokens VELO pendant 1 an, on obtient 25 tokens veVELO, tandis qu’en bloquant le même montant pendant 4 ans, on obtient 100 tokens veVELO. Si la période de blocage est de 2 ou 3 ans, le veVELO résultant suit cette relation linéaire en fonction de la durée. Plus la période de blocage est longue, plus le détenteur reçoit de droits de vote ou de poids de vote.

Ce pouvoir de vote permet aux détenteurs de veVELO d’influencer la distribution des tokens VELO nouvellement émis – essentiellement en dirigeant l’inflation – à leurs pools de trading préférés sur une base hebdomadaire, connue sous le nom d’Epoch. Les pools d’échange reçoivent une partie de l’inflation VELO en fonction du nombre de votes qu’ils reçoivent. Par exemple, si un pool accumule 10 % des votes des détenteurs de VELO au cours d’une Epoch donnée, il recevra 10 % de l’émission de VELO au cours de l’Epoch suivante.

Cependant, cette émission de VELO ne va pas aux détenteurs de VELO ou de veVELO. Elle est allouée aux fournisseurs de liquidités du pool choisi, répartie en fonction de leur part de liquidité. En retour, les détenteurs de veVELO sont compensés par les frais de négociation générés par les pools pour lesquels ils ont voté, recevant directement des frais dans les deux actifs numériques qui composent le pool. Les détenteurs de veVELO sont ainsi incités à voter pour des pools dont ils pensent qu’ils généreront des frais de transaction importants. Pour plus de commodité, les détenteurs de veVELO peuvent utiliser la fonction Relais de Velodrome pour voter automatiquement pour les pools les plus rentables à chaque Epoch.

Les fournisseurs de liquidités sont motivés pour fournir des liquidités à des pools spécifiques en fonction du niveau d’émissions de VELO qu’ils reçoivent. Lorsque les fournisseurs de liquidités sont compensés avec des tokens VELO, il y a une plus grande probabilité qu’ils choisissent de verrouiller ces tokens dans veVELO, s’alignant ainsi sur le succès à long terme du protocole Velodrome. Ceci est crucial car la liquidité est sans doute le facteur le plus important dans tout DEX basé sur l’AMM. Cependant, les fournisseurs de liquidités doivent également être conscients du risque de perte impermanente, qui se produit si le rapport de prix des tokens dans le pool de liquidités change par rapport au moment où ils ont déposé leurs fonds pour la première fois.

Les protocoles peuvent également offrir des incitations supplémentaires, précédemment connues sous le nom de pots-de-vin, pour encourager les détenteurs de veVELO à voter pour les pools contenant leurs tokens. En offrant ces incitations, les protocoles augmentent les chances que leurs paires de tokens attirent plus de poids de vote, ce qui, à son tour, incite les fournisseurs de liquidités à fournir des liquidités à ces pools. Certains protocoles peuvent même acquérir eux-mêmes des veVELO pour voter directement sur les pools liés à leurs tokens, ce qui stimule davantage la demande de VELO.

Pour protéger les détenteurs de veVELO de la dilution – puisque les fournisseurs de liquidités reçoivent les émissions – les détenteurs de veVELO se voient accorder un rebase, qui est proportionnel aux émissions des fournisseurs de liquidités de l’Epoch et au ratio de l’offre de veVELO par rapport à l’offre de VELO. Ce rebasement permet de maintenir une partie du pouvoir de vote des détenteurs de veVELO.

Il est important de préciser que les tokens VELO débloqués ne reçoivent pas de frais de négociation ou de rebases ; au lieu de cela, ils sont dilués en raison des émissions vers les fournisseurs de liquidités.

Nous avons résumé ci-dessous les principaux mécanismes de Velodrome. Nous comprenons qu’il y a beaucoup à assimiler, alors n’hésitez pas à revoir cette description après avoir étudié le tableau qui l’accompagne. En résumé, la proposition de valeur essentielle de Velodrome est sa capacité à créer une situation gagnant-gagnant pour toutes les parties prenantes impliquées.

Graphique 4 : Roue d’inertie de Velodrome

Dans la deuxième version de Velodrome, l’application d’échange décentralisée propose deux MSA distincts. Le premier est l’AMM de base, conçu pour les tokens plus petits et plus volatils. Le second AMM, plus récemment lancé, est appelé Slipstream, qui est adapté aux actifs numériques plus importants avec des volumes d’échange plus élevés, où il est plus facile de maintenir une liquidité constante de la part des LPs. Slipstream est opérationnel depuis l’Epoch 94, qui a débuté à la fin du mois d’avril de cette année. Les électeurs de veVELO peuvent choisir de voter pour les pools de Base ou les pools Slipstream.

Nous ne nous attarderons pas sur les différences entre les pools de base et les pools Slipstream ; passons plutôt à l’aspect le plus intriguant. Au cours de l’année écoulée, Velodrome Finance a généré plus de 28 millions de dollars directement distribués aux détenteurs de veVELO, en tenant compte à la fois des frais de transaction et des incitations fournies par les protocoles aux détenteurs de veVELO.

Voici une comparaison de la relation entre les frais de négociation et les incitations de la MSA de base et celles de la MSA “Slipstream” au cours des 35 dernières Epoch, c’est-à-dire 35 semaines.

Graphique 5 : Redevances et incitations pour les transactions de Velodrome par Epoch

Examinons maintenant le rendement pour les détenteurs de jetons VELO. Au cours des derniers mois, le taux annuel en pourcentage (TAP) par les frais de négociation et les incitations, calculé sur la base de la valeur fiat des tokens VELO, a oscillé entre 30 % et 40 % par an. C’est extrêmement impressionnant.

Graphique 6 : Frais de Velodrome et pots-de-vin en taux de pourcentage annuel (TPA)

Cependant, si l’APR financé par les droits d’échange et les incitations protocolaires est un aspect, il est important de prendre également en compte les émissions des fournisseurs de liquidités. Ces émissions agissent comme une sorte de taxe cachée, car elles contribuent à la dilution des détenteurs de veVELO.

L’offre initiale de VELO était de 400 millions de tokens au 2 juin 2022, avec des émissions hebdomadaires commençant à 15 millions de VELO, représentant 3,75% de l’offre initiale, à partir du 4 juin 2022. Cette émission diminue de 1 % par semaine. Suite à la sortie de la deuxième version de Velodrome le 22 juin 2023, les émissions ont été réinitialisées à 15 millions de VELO par Epoch. Depuis lors, la croissance de l’offre a suivi le modèle décrit ci-dessous.

Graphique 7 : Offre de Velodrome et émissions totales par Epoch

Comme nous l’avons observé, alors que l’offre globale de VELO a augmenté, les émissions hebdomadaires ont eu tendance à diminuer. À l’heure actuelle, le taux d’inflation de Velodrome s’élève à 20 % par an, tout en continuant à diminuer à chaque Epoch. Bien que ce taux puisse sembler élevé, il est tout à fait raisonnable par rapport à d’autres crypto-monnaies ayant des taux d’inflation similaires mais des revenus nuls. Contrairement à la plupart des crypto-monnaies, Velodrome génère des revenus substantiels.

En fait, cette inflation ne nous inquiète pas outre mesure, car elle profite effectivement aux détenteurs de veVELO par le biais d’un TAEG significatif tout en diminuant progressivement chaque semaine. Il s’agit néanmoins d’un élément à prendre en compte.

De plus, une partie des émissions est versée aux détenteurs de veVELO sous la forme d’un rebasement afin d’atténuer la dilution de leur pouvoir de vote. Ce rabais est proportionnel aux émissions du fournisseur de liquidités d’Epoch et au ratio de l’offre de veVELO par rapport à l’offre de VELO, calculé comme suit :

rebase hebdomadaire = (veVELO.totalSupply ÷ VELO.totalupply)³ * 0,5 * Emissions

Lorsque l’on calcule le rabais accordé aux détenteurs de VELO, il apparaît clairement que ce rabais ne représente qu’une très petite partie de l’émission globale. Non seulement il s’agit d’une part mineure, mais elle est également répartie sur plus de 63% de l’offre totale de Velodrome, puisque c’est la part de VELO bloquée. Par conséquent, le choix de Velodrome, en particulier du VELO, ne devrait pas être motivé par le rabais, mais plutôt par l’APR exceptionnellement élevé et les perspectives positives globales pour le protocole.

Graphique 8 : Offre verrouillée de Velodrome, émissions totales et rebasement

Le prix de VELO a été assez volatile, avec une augmentation significative jusqu’au mois d’avril de cette année, suivie d’une forte baisse. Récemment, le prix s’est stabilisé et nous pensons qu’un nouveau mouvement à la hausse se profile à l’horizon.

Graphique 9 : Prix de Velodrome et capitalisation boursière

Velodrome a une capitalisation boursière d’environ 161 millions de dollars, y compris les tokens VELO non verrouillés et les tokens veVELO verrouillés. À notre avis, cette évaluation est extrêmement faible, compte tenu exclusivement des 28 millions de dollars accordés aux détenteurs de veVELO au cours de l’année écoulée. En plus de cela, avec les émissions hebdomadaires en baisse et notre attente que la DeFi connaisse un regain d’intérêt significatif, Velodrome semble encore plus convaincant.

En outre, bien qu’il s’agisse d’un protocole relativement nouveau, Velodrome n’a que 16,5 millions de tokens VELO à débloquer pour les membres de l’équipe – moins de 1% de l’offre actuelle. L’absence de déverrouillage continu des tokens est un facteur extrêmement positif, comme discuté dans Mouvements Crypto #39, car il atténue le risque de dilution qui peut avoir un impact négatif sur la valeur des tokens.

Non seulement les métriques actuelles de Velodrome sont très encourageantes, mais les perspectives d’avenir sont encore plus prometteuses. Velodrome est déjà le DEX le plus utilisé sur Optimism, alors qu’il étend progressivement sa portée aux Superchains d’Optimism, telles que Mode. Ces Superchains sont des rollups spécialisés construits sur la pile OP d’Optimism, conçus pour des cas d’utilisation spécifiques, fonctionnant actuellement comme des blockchains indépendantes. Cette configuration fragmente la liquidité et les effets de réseau, car les applications doivent être déployées sur chaque rollup séparément, et la liquidité est cloisonnée au sein de chaque rollup.

Cependant, Optimism travaille à la fusion de toutes les superchaînes en un réseau unique et unifié, avec une interopérabilité totale entre toutes ses chaînes. Cela permettrait aux liquidités de circuler de manière transparente à travers la Superchain et aux utilisateurs de passer d’une chaîne à l’autre sans même s’en rendre compte. Optimism prévoit de mettre en œuvre cette interopérabilité des superchaînes en 2025.

Alors que Velodrome continue d’étendre sa présence sur d’autres Superchains, il a exprimé sa ferme intention de devenir le centre de la liquidité et du volume des transactions sur l’ensemble du réseau des Superchains. Cette expansion est particulièrement importante, car elle permettra à Velodrome d’accéder aux 29 Superchains existantes et plus encore.

Sony a récemment annoncé son intention de lancer une couche 2 d’Ethereum sur la Superchain, tirant potentiellement parti de la liquidité et du volume de Velodrome dès l’année prochaine. Si cette tendance se poursuit, avec d’autres grandes entreprises lançant des rollups sur la Superchain, la future capitalisation boursière de Velodrome pourrait passer de centaines de millions à des milliards de dollars.

La prochaine opportunité de la DeFi peut sembler familière. Il s’agit essentiellement de Velodrome, mais qui opère désormais sur le réseau de couche 2 de Coinbase, Base. Ce nouveau projet s’appelle Aerodrome et est essentiellement un clone de la version 2 de Velodrome, lancée sur Base en août de l’année dernière, peu de temps après la mise en service de Base elle-même.

Aerodrome a été créé par la même équipe que Velodrome. Lors de son lancement, l’offre initiale du token natif d’Aerodrome, AERO, a été fixée à 500 millions de tokens. Sur ce total, 450 millions d’AERO ont été bloqués en tant que veAERO. Notamment, 200 millions d’AERO, soit 40 % de l’offre initiale, ont été distribués aux détenteurs de veVELO l’année dernière. En outre, 105 millions d’AERO, soit 21 %, ont été attribués à des paires d’écosystèmes et à des biens publics. L’équipe à l’origine d’Aerodrome – essentiellement l’équipe Velodrome – a reçu 70 millions d’AERO, qui sont acquis sur une période de 2 à 4 ans. Les 125 millions d’AERO restants ont été affectés à diverses autres initiatives visant à améliorer les écosystèmes.

Aerodrome ne diffère de Velodrome que sur quelques points, principalement en ce qui concerne le programme d’émissions ; pour le reste, il reflète presque exactement Velodrome. Il y a cependant deux différences notables : Aerodrome a gagné plus de terrain et se négocie actuellement à une capitalisation boursière plus élevée que Velodrome. Pour mettre cela en perspective, Aerodrome n’est pas seulement la plus grande bourse décentralisée sur Base, elle est en tête par une marge significative, en particulier lorsqu’elle est mesurée par la valeur totale bloquée (TVL). En fait, Aerodrome a environ huit fois plus de TVL que Velodrome sur Optimism.

Graphique 10 : Valeur totale bloquée (VLT) sur le protocole de Base

Velodrome se distingue également comme la plus grande bourse décentralisée de Base en termes de volume d’échange. Au cours des 30 derniers jours, il a presque atteint un volume d’échange total d’environ 10 milliards de dollars, ce qui est environ 9 fois plus que ce que Velodrome sur Optimism a atteint.

Graphique 11 : Volume des transactions DEX sur le protocole de Base

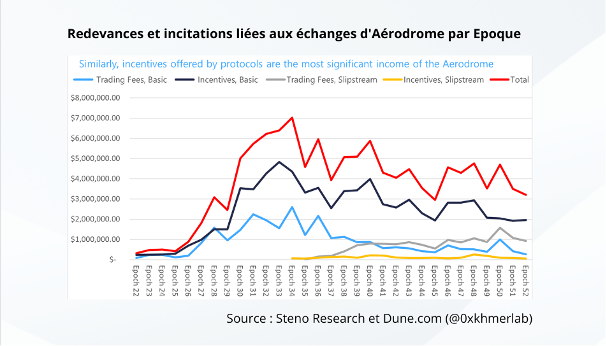

En termes de revenus, Aerodrome génère entre 3 et 4 millions de dollars par semaine. Cela représente environ 10 fois les recettes produites par Velodrome.

Graphique 12 : Redevances et incitations liées aux échanges d’Aerodrome par Epoch

Grâce à cette importante source de revenus, Aerodrome a pu rémunérer les détenteurs de veAERO avec des rendements d’environ 40 % à 60 % au cours des derniers mois, par rapport au taux annuel de 30 % à 40 % offert par Velodrome aux détenteurs de veVELO.

Graphique 13 : Redevances d’Aerodrome et pots-de-vin en taux de pourcentage annuel (TPA)

En résumé, Aerodrome a gagné beaucoup plus de terrain que Velodrome. La différence la plus frappante est la multiplication par 10 des revenus, qui alimente directement le taux annuel effectif global (TAEG) plus élevé pour les détenteurs de veAERO que pour les détenteurs de veVELO. Cependant, ce succès n’est pas sans inconvénients, et c’est ici que les différences majeures entre Aerodrome et Velodrome deviennent apparentes.

Contrairement à Velodrome, où les émissions hebdomadaires diminuent automatiquement, le programme d’émission d’Aerodrome est effectivement contrôlé par les détenteurs de veAERO. Au départ, les émissions étaient de 10 millions d’AERO par semaine et ont augmenté de 3 % au cours des 14 premières semaines, pour atteindre un pic d’un peu plus de 15 millions d’AERO par semaine. Après la 14e Epoch, les émissions ont commencé à diminuer de 1 % par Epoch. Une fois que les émissions seront tombées en dessous de 9 millions par Epoch, ce qui devrait se produire aux alentours de l’Epoch 67, les électeurs de veAERO prendront le contrôle de la politique monétaire d’Aerodrome par l’intermédiaire du système de la Fed AERO.

Ce système permet aux électeurs de décider à chaque Epoch s’il faut augmenter les émissions de 0,01 % de l’offre totale (ce qui équivaut à 0,52 % sur une base annuelle), diminuer les émissions du même montant ou les maintenir inchangées en pourcentage de l’offre totale. Le résultat sera déterminé par le vote majoritaire. Ce système de vote sera mis en œuvre dans 15 semaines, ce qui signifie que les détenteurs d’Aerodrome ne savent pas si les émissions continueront à diminuer, contrairement aux détenteurs de Velodrome. Toutefois, ce système confère également à Aerodrome une plus grande flexibilité, permettant des ajustements si les émissions baissent trop pour compenser de manière adéquate les fournisseurs de liquidités.

L’offre d’Aerodrome augmente actuellement d’environ 34 % par an, alors que le taux d’inflation de Velodrome est de 20 %. Cette différence est significative et pourrait conduire à une pression de vente plus soutenue sur AERO par rapport aux tokens VELO.

Graphique 14 : Offre d’Aerodrome et émissions totales par Epoch

Le rebasement d’Aerodrome est calculé un peu différemment de celui de Velodrome, mais cela n’affecte pas de manière significative la structure globale, car le rebasement reste une petite partie de l’émission totale, la majeure partie allant toujours aux fournisseurs de liquidités. Elle est calculée comme suit :

rebase hebdomadaire = weeklyEmissions × (1 – veAERO.totalSupply ÷ AERO.totalupply)ˆ2 × 0.5

Il est particulièrement intéressant de noter qu’un peu plus de 50 % de l’offre totale d’AERO a été verrouillée en tant que veAERO, alors que 63 % de VELO a été verrouillée en tant que veVELO. Ce pourcentage plus faible d’AERO bloquées est un autre facteur contribuant aux rendements plus élevés pour les détenteurs de veAERO par rapport aux détenteurs de veVELO, en plus de la génération de revenus plus forte d’Aerodrome.

Graphique 15 : Offre verrouillée par Aerodrome, émissions totales et rebasement

Nous arrivons maintenant à un autre aspect intriguant : La capitalisation boursière d’Aerodrome. Compte tenu de sa traction supérieure, il n’est pas surprenant qu’Aerodrome se négocie à une capitalisation boursière nettement plus élevée que Velodrome – plus précisément, environ 4,6 fois plus élevée. Bien qu’il ait connu une hausse similaire il y a quelques mois, le prix s’est depuis stabilisé à un niveau plus bas.

Il est intéressant de noter que la baisse récente du prix d’AERO a entraîné une augmentation sensible du TAEG pour les détenteurs de veAERO au cours des derniers mois.

Graphique 16 : Prix d’Aerodrome et capitalisation du marché

Tout comme Velodrome, nous pensons qu’Aerodrome est une valeur exceptionnelle à son niveau de prix actuel. Avec une capitalisation boursière inférieure à 800 millions de dollars, Aerodrome génère entre 3 et 4 millions de dollars de revenus hebdomadaires tout en offrant aux détenteurs de veAERO un rendement annuel substantiel de 40 à 60 %. En plus de sa valeur actuelle, Aerodrome a un potentiel de croissance important, tout comme Velodrome. Comme nous nous attendons à ce que l’intérêt pour la DeFi augmente, Aerodrome pourrait connaître une croissance substantielle, ce qui renforcerait encore son attrait. Cependant, ce rendement impressionnant s’accompagne d’une mise en garde concernant l’inflation relativement élevée au sein de l’écosystème d’Aerodrome.

Dans cette note, nous avons fait preuve d’un grand optimisme à l’égard de deux crypto-monnaies qui se ressemblent étrangement, puisqu’elles reposent sur des structures presque identiques. C’est à vous de décider si vous souhaitez investir dans l’une d’entre elles, dans les deux ou dans aucune. Pour vous aider à prendre votre décision, nous avons compilé les mesures les plus cruciales comparant Aerodrome et Velodrome, en soulignant comment les mesures clés d’Aerodrome surpassent celles de Velodrome.

Graphique 17 : Velodrome vs. Aerodrome : Principaux indicateurs

Il est évident qu’Aerodrome surpasse Velodrome en termes de revenus et de TAEG pour les détenteurs de veAERO par rapport aux récompenses veVELO de Velodrome. Par conséquent, si votre priorité est de maximiser le ratio revenu/capacité de marché ou la récompense globale, Aerodrome est le choix le plus évident par rapport à Velodrome.

En outre, Base a gagné beaucoup plus de traction que Optimism au cours des derniers mois à la suite de la mise à niveau Proto-Danksharding sur Ethereum, ce qui renforce encore les arguments en faveur d’Aerodrome par rapport à Velodrome.

Graphique 18 : Nombre de transactions quotidiennes de Base et Optimism

En revanche, Velodrome présente ses propres avantages. Bien qu’il génère moins de revenus et offre un TAEG plus bas pour les détenteurs de veVELO, il bénéficie d’une inflation plus faible, à la fois en termes de pourcentage et de montants absolus. Ceci, ainsi que sa capitalisation boursière nettement inférieure, réduit le risque si les frais, et par conséquent les récompenses du TAEG, diminuent de manière inattendue. Bien qu’Aerodrome ait des déverrouillages de tokens minimaux, Velodrome en a encore moins, ce qui ajoute à son attrait.

Un autre facteur en faveur de Velodrome est son potentiel d’intégration avec la Superchain. Alors qu’Aerodrome est déjà sur un rollup compatible avec la Superchain, puisque Base est basé sur la pile OP, il n’y a pas de feuille de route claire pour l’intégration d’Aerodrome dans la Superchain. Au fil du temps, Velodrome pourrait fonctionner au sein d’un écosystème beaucoup plus large, car de plus en plus d’entreprises, telles que Sony, devraient lancer des rollups Ethereum en tant que Superchains, bien que Velodrome n’en bénéficiera pas avant l’année prochaine au moins.

En conclusion, nous apprécions beaucoup Velodrome et Aerodrome. Nous reconnaissons que chaque protocole présente des avantages et des inconvénients et nous pensons qu’une répartition équilibrée (50/50) entre les deux est la plus prudente.

Édité par Vauban Editions SA