Avalanche, malgré son statut de 10e plus grande crypto-monnaie et d’acteur important parmi les blockchains de couche 1 avec des capacités de contrats intelligents, fait face à des perspectives sombres. Avec une capitalisation boursière entièrement diluée de près de 40 milliards de dollars, son activité onchain est en déclin, à la traîne de concurrents tels que Solana et les rollups d’Ethereum. Il n’y a tout simplement pas grand-chose à célébrer pour les détenteurs d’AVAX.

Publié le 29 mars 2024

C’est la période de Pâques, et j’ai réfléchi à l’idée d’ajouter un easter-egg à notre site web, un peu comme les fonctions cachées dans les voitures Tesla qui vous permettent de faire des choses amusantes comme conduire virtuellement sur Mars. J’ai pensé à faire apparaître un mème de Vitalik Buterin à chaque fois que quelqu’un clique sur le bouton d’abonnement. Malheureusement, je n’ai pas eu le courage de présenter cette idée lors de notre réunion.

Je me tourne donc vers ma deuxième activité de Pâques préférée, qui pourrait bien froisser les plumes de quelques crypto-maximalistes. Cette fois, je ne parle pas des maximalistes du Bitcoin ou de l’Ethereum, mais plutôt des fans d’une crypto-monnaie moins connue qui a failli faire partie de notre portefeuille, mais qui ne l’a finalement pas fait. La crypto-monnaie en question est Avalanche.

Dans ce dossier, je vais présenter les principales raisons pour lesquelles l’Avalanche n’a pas été retenue dans notre portefeuille. Bien que cette analyse se concentre sur Avalanche, j’espère qu’elle fournira des indications précieuses sur la manière dont nous évaluons les crypto-monnaies. L’objectif est de mettre en évidence les facteurs essentiels que nous prenons en compte avant de décider d’investir dans une monnaie numérique.

Avalanche est un acteur relativement nouveau dans l’arène cryptographique, avec son propre jeton utilitaire natif, AVAX. Il fonctionne sur un modèle de consensus par proof-of-stake, qui permet aux détenteurs d’AVAX de mettre en jeu leurs jetons pour vérifier les transactions et proposer des blocs. Le testnet d’Avalanche a vu le jour en mai 2019, et son mainnet a suivi en septembre 2020. Depuis son lancement, Avalanche a gravi les échelons pour devenir la dixième plus grande crypto-monnaie par capitalisation boursière, actuellement évaluée à 20,5 milliards de dollars, avec une valeur de marché entièrement diluée de 39 milliards de dollars.

Le cœur d’Avalanche est son réseau primaire, qui se compose de trois blockchains interconnectées : La chaîne de la plateforme (P-Chain), la chaîne d’échange (X-Chain) et la chaîne des contrats (C-Chain). Chaque blockchain joue un rôle unique au sein de l’écosystème d’Avalanche, notamment en facilitant les sous-réseaux d’Avalanche, ou Subnets en abrégé.

Les Subnets offrent aux développeurs la possibilité de créer des blockchains évolutives et personnalisables au sein de l’écosystème Avalanche sans la complexité associée au lancement d’une blockchain entièrement indépendante. Ces sous-réseaux peuvent s’appuyer sur le pool existant de stakers AVAX pour la vérification des transactions et les propositions de blocs, tout comme ils le font pour le réseau primaire. Cette approche simplifie le processus en éliminant la nécessité d’établir un mécanisme de consensus de preuve d’enjeu distinct. Si les sous-réseaux peuvent bénéficier des caractéristiques de sécurité et de décentralisation du réseau Avalanche dans son ensemble, il est important de noter que, puisque les stakers Avalanche ne sont pas tenus de valider un sous-réseau spécifique, ces avantages ne peuvent être transférés que partiellement, et non dans leur intégralité.

L’incitation pour les sous-réseaux individuels à attirer les parieurs Avalanche à valider leurs transactions réside principalement dans l’offre de récompenses financières substantielles. Dans certains cas, les incitations peuvent également inclure des largages de jetons natifs du sous-réseau. La possibilité de gagner des récompenses financières pour valider des sous-réseaux avec AVAX augmente l’attrait global de la détention d’AVAX, au-delà de la simple participation à la validation du réseau primaire d’Avalanche. Cependant, il convient de mentionner qu’il n’est pas possible de valider des sous-réseaux sans valider également le réseau primaire, ce qui garantit un niveau d’engagement au cœur de l’écosystème Avalanche.

Au sein du réseau primaire d’Avalanche, la chaîne de plateforme (P-Chain) orchestre toutes les activités des validateurs et des sous-réseaux, ce qui en fait l’épine dorsale de la structure opérationnelle du réseau. La chaîne d’échange (X-Chain) se concentre sur la gestion des actifs numériques intelligents, connus sous le nom d’Avalanche Native Tokens. Parallèlement, la chaîne de contrats (C-Chain) sert d’interface principale pour les développeurs et les utilisateurs, en soutenant le déploiement et l’exécution de contrats intelligents et en permettant aux applications décentralisées (dApps) de fonctionner de manière transparente.

La C-Chain est notamment compatible avec la machine virtuelle Ethereum (EVM), un composant central d’Ethereum qui exécute les smart contracts et calcule l’état de la blockchain. Cette compatibilité signifie que pour que les applications fonctionnent à la fois sur la blockchain Ethereum et sur les blockchains compatibles avec l’EVM comme la C-Chain d’Avalanche, elles doivent être programmées dans des langages comme Solidity qui se compilent en bytecode EVM. Cela garantit l’exécution correcte des contrats intelligents.

Grâce à l’adhésion de la C-Chain au cadre EVM, les développeurs ont la possibilité de migrer des applications et des contrats intelligents directement d’Ethereum à Avalanche avec un minimum d’ajustements. Cette caractéristique a permis à des protocoles populaires tels que Uniswap et OpenSea, qui ont accumulé des bases d’utilisateurs et des liquidités significatives sur Ethereum, d’étendre leur présence à Avalanche. Bien que ces protocoles puissent étendre leurs applications au réseau Avalanche, ils ne s’intègrent pas automatiquement à la liquidité et à l’écosystème qu’ils ont cultivés sur Ethereum, ce qui met en évidence un défi dans la réalisation d’une interopérabilité transparente entre les chaînes et le partage de la liquidité.

Il peut sembler que notre discussion sur les fondements techniques d’Avalanche ait été quelque peu brève. Nous avons donné juste assez d’informations pour saisir l’essence d’Avalanche et sa proposition de valeur unique, sans approfondir les aspects techniques. En effet, la base technologique, bien qu’importante, n’est pas le facteur déterminant du succès des blockchains de couche 1 visant à établir un écosystème décentralisé, comme Ethereum, Solana et Avalanche, sur le long terme.

La clé de la prospérité pour ces blockchains ne réside pas dans leur technologie en soi, mais dans l’obtention d’une adoption généralisée et d’un effet de réseau important. Ce facteur est primordial pour le succès de l’une de ces blockchains, et pourtant il représente le défi le plus redoutable. La plupart des blockchains de couche 1 qui tentent de favoriser un écosystème décentralisé ne parviennent pas à obtenir une traction significative, ce qui se traduit par une absence d’effet de réseau.

Dans notre analyse des 10 principales blockchains de couche 1 qui prennent en charge les contrats intelligents, nous avons constaté que seules deux d’entre elles ont réussi à établir un véritable effet de réseau. Trois autres ont réussi à le faire dans une certaine mesure, tandis que les cinq dernières, malgré des capitalisations boursières de plusieurs milliards, n’ont pas eu d’effet de réseau du tout. Ces résultats soulignent la dure réalité : si l’innovation technologique est vitale, la capacité à attirer une base d’utilisateurs et un écosystème robustes et actifs est ce qui distingue véritablement les blockchains qui réussissent.

Graphique 1 : Effet de réseau des Layer 1

En élargissant le champ au-delà des 10 premières, si nous examinons les 50 blockchains de couche 1 suivantes dotées de capacités de contrats intelligents, il devient évident qu’aucune ne possède un véritable effet de réseau, avec peut-être un ou deux montrant des signes d’un effet de réseau partiel. Cette situation met en évidence une offre excédentaire importante dans l’espace blockchain, avec une abondance d’espace blockchain qui reste sous-utilisé. À mesure que les développements de la technologie blockchain se poursuivent, en particulier avec les solutions de couche 1 et maintenant de couche 2 améliorant l’évolutivité, la quantité d’espace blockchain disponible est prête à croître encore davantage. Cela est d’autant plus vrai que les principales plateformes telles qu’Ethereum et Solana évoluent pour traiter davantage de transactions.

Le défi consistant à favoriser un effet de réseau dans les blockchains de couche 1, à l’instar de ce qui a été observé avec Ethereum et Solana, s’apparente au dilemme classique de “l’œuf ou la poule”. Les utilisateurs hésitent à s’engager avec une blockchain manquant d’applications convaincantes, tandis que les développeurs et les entreprises hésitent à consacrer des ressources à une plateforme sans base d’utilisateurs significative. La situation est encore aggravée par le flux de liquidités, comme l’émission de stablecoins et d’autres actifs sur la blockchain, qui gravite principalement vers les quelques blockchains qui présentent une véritable activité décentralisée.

Compte tenu de l’importance de l’effet de réseau pour déterminer le succès à long terme d’une blockchain, il est logique que nous hésitions à investir dans une blockchain qui manque à la fois de traction et d’un effet de réseau démontrable. Cette approche revient à chercher une aiguille dans une botte de foin, étant donné le grand nombre d’options et les faibles chances de choisir un futur gagnant sur la seule base du mérite technologique.

Notre catégorisation de l’Avalanche comme possédant un “semi-effet de réseau” reflète notre point de vue selon lequel, bien que l’Avalanche ait attiré un certain effet de réseau, il ne l’a pas fait dans la mesure de Solana et d’Ethereum. Nous appliquons également cette position à Cosmos (ATOM), malgré son absence de la liste des dix plus grandes crypto-monnaies par capitalisation boursière, raison pour laquelle elle n’a pas été abordée plus tôt. Nous avons notamment alloué 5 % de notre portefeuille à Cosmos, ce qui montre que nous croyons en son potentiel malgré sa taille relativement petite.

Notre évaluation de l’effet de réseau d’Avalanche comme partiellement réalisé n’est pas arbitraire. Cette évaluation découle de son succès à attirer des applications notables vers sa chaîne C, notamment Uniswap et OpenSea, en grande partie grâce à sa compatibilité avec la machine virtuelle Ethereum (EVM). En outre, le volume relativement élevé d’émission de stablecoins sur Avalanche sert d’indicateur concret de sa traction au sein de l’écosystème cryptographique, mis en évidence par des revenus transactionnels assez élevés. Le soutien solide des échanges pour l’Avalanche et ses jetons associés renforce encore sa position, indiquant un certain niveau d’adoption et d’utilité.

Graphique 2 : Transactions quotidiennes d’Avalanche

Graphique 3 : Frais de transactions mensuels sur Avalanche

Graphique 4 : Émission totale de Stablecoin

L’énigme est donc de savoir pourquoi nous avons choisi de ne pas investir dans Avalanche tout en reconnaissant son effet de réseau partiel, ce qui le place dans une catégorie similaire à Cosmos, dans laquelle nous avons une allocation. Le nœud du problème réside dans le fait que si l’effet de réseau est crucial pour le succès d’une crypto-monnaie, il peut ne pas être suffisant pour l’emporter sur d’autres considérations. C’est précisément ce qui s’est passé avec Avalanche.

La capitalisation boursière exceptionnellement élevée d’Avalanche, qui s’élève actuellement à 20,5 milliards de dollars en termes de capitalisation boursière circulante, avec une valorisation entièrement diluée atteignant 39 milliards de dollars, met en évidence l’une de nos principales préoccupations. L’écart important entre la capitalisation boursière en circulation et la capitalisation boursière entièrement diluée révèle un problème plus profond. Comme beaucoup de nouvelles crypto-monnaies, la distribution des jetons d’Avalanche implique des blocages substantiels pour les premiers investisseurs et les fonds de capital-risque, ce qui est une pratique courante visant à gérer l’offre, mais peut avoir des implications pour le marché à l’avenir.

Sur les quelque 377,5 millions de jetons AVAX actuellement en circulation, plus de 59 millions devraient être distribués aux membres de l’équipe, à la Fondation Avalanche, aux partenaires stratégiques et par le biais d’airdrops au cours des six prochaines années, dont une grande partie devrait être débloquée en 2024. Au prix du marché actuel, cela représente un afflux supplémentaire de plus de 3 milliards de dollars d’Avalanche sur le marché. Cela s’ajoute aux 63 millions d’AVAX déjà attribués aux membres de l’équipe, dont une grande partie est probablement encore détenue par eux.

Pour qu’Avalanche traverse cette période de déblocage de jetons et justifie son importante valorisation boursière, il faudrait soit un niveau d’activité exceptionnellement élevé sur la chaîne qui conduise à un marché robuste pour les frais de transaction, soit une croissance significative de cette activité, idéalement les deux à la fois. Or, Avalanche ne présente actuellement aucune de ces caractéristiques.

Compte tenu de l’activité actuelle de la chaîne C d’Avalanche, avec des transactions quotidiennes comprises entre 300 000 et 500 000 et un réseau plus large enregistrant entre 1 200 000 et 2 000 000 de transactions quotidiennes, ces chiffres semblent modestes lorsqu’ils sont juxtaposés à sa capitalisation boursière substantielle, qui s’élève à plusieurs dizaines de milliards. Ce niveau d’activité se traduit par des recettes transactionnelles mensuelles de 1 à 3 millions de dollars. Au cours des 30 derniers jours, cela a permis à Avalanche d’afficher un ratio prix/ventes entièrement dilué de 937,9, ce qui contraste fortement avec les ratios d’Ethereum et de Solana, qui s’élèvent respectivement à 60,8 et 300,1. Parmi ses concurrents, le ratio P/S d’Avalanche est exceptionnellement élevé, signalant une prime de valorisation significative par rapport à ses revenus transactionnels.

Notre volonté initiale d’ignorer la disparité actuelle entre l’activité on-chain d’Avalanche et sa capitalisation boursière reposait sur le potentiel d’une croissance substantielle. Malheureusement, cette croissance ne s’est pas matérialisée. Au cours de l’année écoulée, Avalanche n’a pas connu d’augmentation significative de ses transactions quotidiennes ou de ses revenus transactionnels, comme le montrent les graphiques 2 et 3.

Il convient de noter que les mois de novembre et décembre 2023 ont connu un pic de transactions et de revenus transactionnels sur Avalanche, en grande partie en raison d’une augmentation des émissions de jetons non fongibles (NFT) sur plusieurs chaînes, y compris Avalanche, entraînée par la tendance à l’inscription. Cependant, ce pic est une valeur aberrante et ne représente pas la norme, comme l’indique la stabilisation des frais au cours des derniers mois.

Au cours d’une année marquée par une spéculation croissante et une augmentation des prix des crypto-monnaies, on pourrait s’attendre à ce qu’Avalanche affiche une hausse significative de l’activité sur la chaîne afin de maintenir sa position sur le marché. Or, le nombre de transactions et les revenus transactionnels sont restés stagnants. Cette situation contraste avec celle de Solana, qui présente la comparaison la plus directe avec Avalanche et qui a connu une augmentation notable de ses revenus transactionnels au cours de la même période. Cette divergence souligne les défis auxquels Avalanche est confrontée pour renforcer son activité sur la chaîne et sa position sur le marché dans un environnement hautement concurrentiel.

Graphique 5 : Recettes transactionnelles mensuelles de Solana

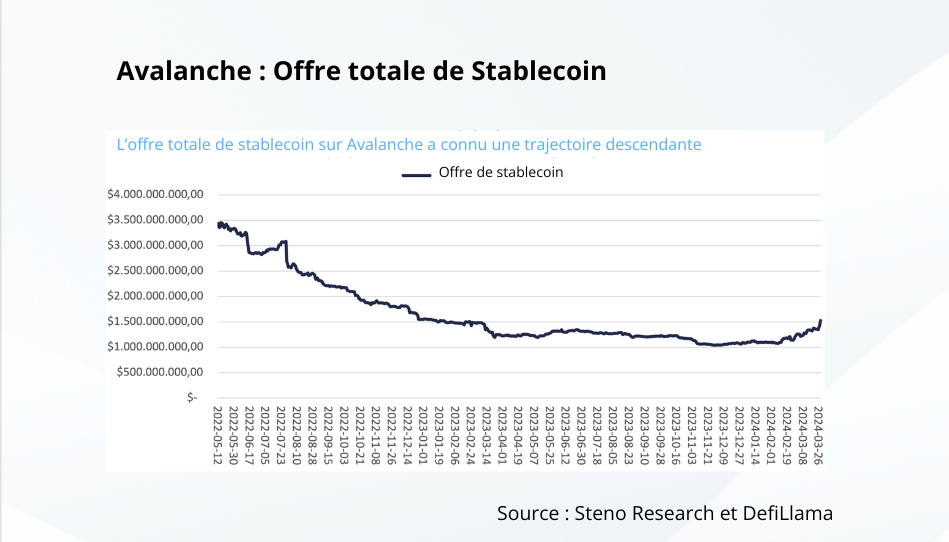

Si les données transactionnelles n’étaient pas assez convaincantes, il suffit de considérer l’offre totale de stablecoins sur Avalanche au cours des dernières années, qui sert d’indicateur efficace de l’activité on-chain. Ici, nous avons observé une diminution constante, en contraste frappant avec les blockchains qui sont en pleine effervescence et où les approvisionnements en stablecoins ont bondi de manière significative. Cette baisse de l’offre de stablecoins sur Avalanche met en évidence un problème plus large de diminution de l’activité et de l’engagement sur la plateforme, soulignant encore les défis auxquels elle est confrontée pour maintenir, et a fortiori pour développer, sa position sur le marché.

Graphique 6 : Offre totale de Stablecoins sur Avalanche

Vous êtes peut-être curieux de connaître le rôle des sous-réseaux dans l’écosystème d’Avalanche. À l’heure actuelle, 112 sous-réseaux sont déployés, mais seule une poignée d’entre eux présente une activité quotidienne significative. Le plus actif d’entre eux, le DFK Subnet – qui héberge principalement le jeu DeFi Kingdoms – enregistre entre 400 000 et 800 000 transactions par jour, dépassant ainsi le volume de transactions de la C-Chain principale d’Avalanche.

Cependant, la décentralisation de ces sous-réseaux, y compris le DFK Subnet, est pour le moins douteuse. Alors que le réseau primaire d’Avalanche compte environ 1 739 validateurs, le sous-réseau DFK fonctionne avec seulement sept validateurs. Les perspectives de croissance des sous-réseaux d’Avalanche semblent sombres, en particulier avec l’émergence des rollups Ethereum qui sont sur le point de les rendre obsolètes, ainsi qu’Avalanche elle-même.

Historiquement, Avalanche a été commercialisé comme une alternative rentable à Ethereum, en particulier à une époque où Ethereum luttait contre des problèmes d’évolutivité. Cette compatibilité EVM a permis à de nombreuses applications Ethereum d’être déployées de manière transparente sur Avalanche, détournant ce qui aurait été le trafic d’Ethereum vers Avalanche à la place.

Comme souligné dans nos précédents Mouvements Crypto numéros #16 et #20, Ethereum a fait des progrès significatifs en matière d’évolutivité grâce à l’introduction de solutions de couche 2, ou rollups. Beaucoup de ces rollups se vantent maintenant d’avoir une activité plus élevée sur la chaîne qu’Avalanche, et offrent même des frais de transaction plus bas. Contrairement à Avalanche, ces rollups Ethereum connaissent une croissance rapide, une tendance illustrée par l’augmentation de l’offre de stablecoins dans diverses solutions de niveau 2. Ce changement signifie que l’attrait de l’Avalanche en tant qu’alternative moins chère et évolutive diminue face aux progrès d’Ethereum et à l’adoption croissante de sa technologie de rollup.

Graphique 7 : Offre totale de Stablecoins de la couche 2 d’Ethereum

Alors que ces alternatives plus abordables à Avalanche commencent à refléter les caractéristiques de décentralisation et de sécurité d’Ethereum – qui devraient finir par les égaler complètement – elles accèdent également à l’écosystème inégalé d’Ethereum et à son puissant effet de réseau. Dans ce paysage en pleine évolution, Avalanche peine à présenter une proposition de valeur unique. Elle se retrouve éclipsée en termes de rentabilité, d’effet de réseau, de décentralisation, de sécurité et d’évolutivité par les solutions de la couche 2 d’Ethereum.

En outre, l’avènement des rollups Ethereum a réduit l’attrait et la nécessité des sous-réseaux Avalanche. Les développeurs à la recherche de solutions blockchain personnalisables et efficaces disposent désormais d’alternatives au sein de l’écosystème Ethereum, telles que OP Stack d’Optimism ou Arbitrum Orbit. Ces outils offrent une proposition plus attrayante à tous égards que la création d’un sous-réseau sur Avalanche, en combinant la facilité d’utilisation avec la sécurité robuste et la décentralisation inhérente à Ethereum. En conclusion, à partir de maintenant, Avalanche n’apporte rien de nouveau sur le marché des crypto-monnaies.

Édité par Vauban Editions SA