Nous sommes convaincus que même si 99 % des crypto-monnaies sont une distraction, les 1 % restant ont le potentiel de révolutionner le monde. Notre portefeuille crypto est spécialement conçu pour identifier les 1% prometteurs. Notre stratégie implique une diversification entre différents écosystèmes, technologies et cas d’utilisation, dans le but d’équilibrer le risque tout en ciblant un potentiel de hausse important. Ethereum, la deuxième plus grande crypto par capitalisation, représente notre allocation la plus importante.

Publié le 25 janvier 2024

Le 15 septembre 2022, la crypto a connu un événement majeur :

Ethereum est passé à un modèle déflationniste.

Ce changement, connu sous le nom de The Merge, a marqué la transition d’Ethereum de la preuve de travail à la preuve de participation, réduisant considérablement le taux d’émission d’Ether de 4% à moins de 1% par an.

Auparavant, les mineurs recevaient environ 5,4 millions d’Ether par an, qui étaient souvent vendus rapidement, créant une pression de vente importante.

L’équivalent d’une valeur de plus de 10 milliards de dollars lors du bullrun de 2021.

Après la fusion, les stackers sont actuellement récompensés avec environ 870’000 Ether par an, et contrairement aux mineurs sur Bitcoin, les stackers ont tendance à vendre moins de leurs récompenses, car il y a moins de dépenses liées au stacking par rapport à l’exploitation minière.

En conséquence, l’offre d’Ethereum a connu une diminution de plus de 340’000 ETH par rapport à son offre en circulation d’environ 120,2 millions d’Ether.

Cette réduction de l’offre d’Ethereum contraste fortement avec Bitcoin, qui, malgré les Halving (réduction de moitié), continue de voir son offre augmenter, bien qu’à un rythme plus lent.

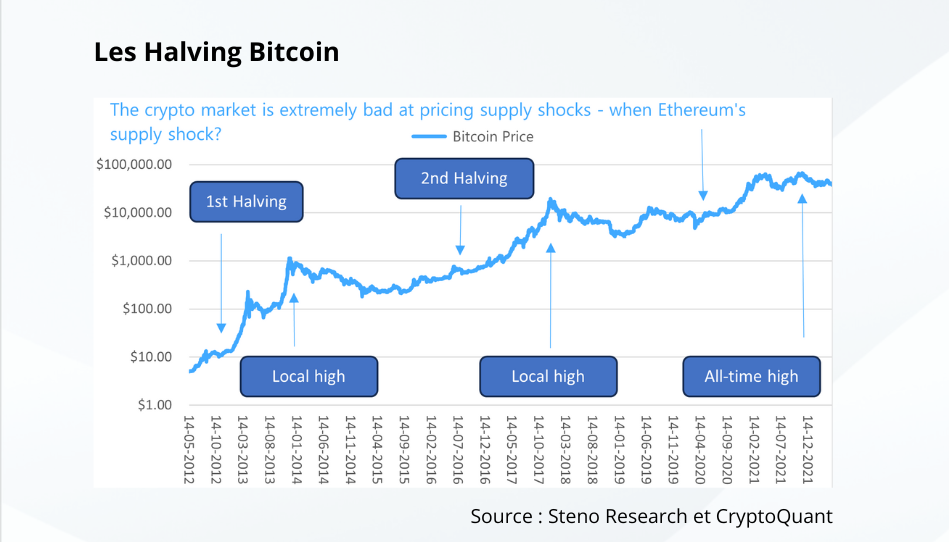

Les tendances historiques qui ont suivi les Halving précédents de Bitcoin indiquent une tendance à la hausse significative.

Mais il est intéressant de noter que l’impact de la fusion d’Ethereum s’apparente à 3 Halving du Bitcoin, poussant la croissance de l’offre d’Ethereum en territoire négatif.

Graphique 1 : L’offre d’Ethereum

Graphique 2 : L’offre de Bitcoin

Pourquoi l’ETH/BTC n’a pas connu une hausse plus significative depuis la fusion d’Ethereum ?

C’est un argument valable, d’autant plus que le choc de l’offre de Bitcoin a tendance à se refléter beaucoup plus tôt dans son prix.

Graphique 3 : Les halving du Bitcoin

Pour être transparent, même moi, je suis surpris par les performances décevantes de l’ETH/BTC à la suite de la fusion.

Cependant, je suis convaincu que ce n’est qu’une question de temps avant que le marché ne reconnaisse pleinement ce choc d’offre important.

Lorsque vous combinez cela avec d’autres aspects prometteurs d’Ethereum, cela renforce l’hypothèse selon laquelle Ethereum laissera bientôt Bitcoin dans la poussière.

En particulier si nous assistons à une course nouvelle haussière, au cours desquelles Ethereum surpasse traditionnellement Bitcoin.

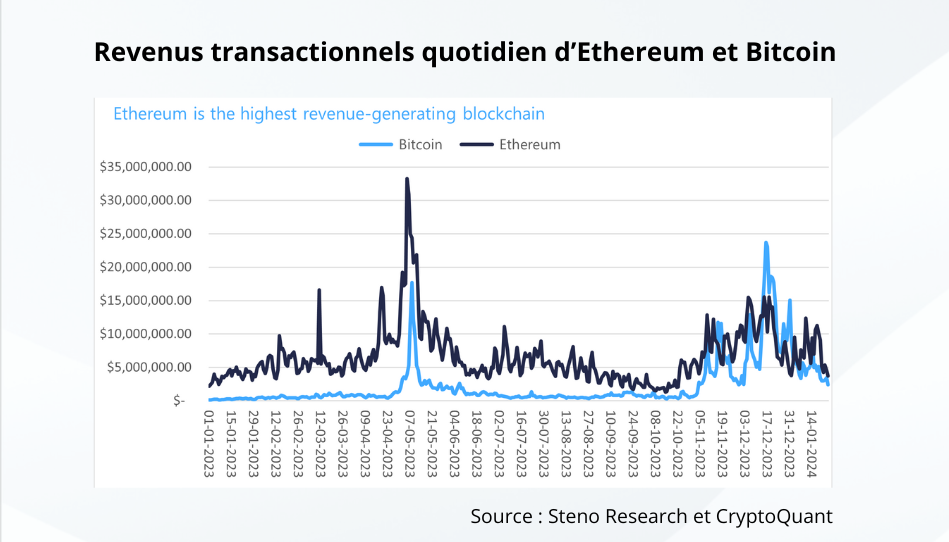

Ethereum se distingue également comme la blockchain la plus lucrative en termes de génération de revenus.

Son effet de réseau généralisé et son adoption sont inégalés.

La majeure partie des activités décentralisées, que ce soit sur Ethereum lui-même ou sur les couches 2 alignées sur Ethereum, génèrent des revenus sous la forme de frais de transaction sur Ethereum, ce qui en fait de loin la blockchain la plus génératrice de revenus.

Le graphique suivant illustre les revenus de transaction d’Ethereum par rapport à Bitcoin, qui arrive en deuxième position.

Graphique 4 : Revenus transactionnels quotidiens d’Ethereum et Bitcoin

Ces transactions sont au cœur de la nature déflationniste d’Ethereum, car la plupart des frais de transaction sont brûlés et donc retirés de l’offre.

Si le taux de combustion dépasse le taux de nouvelle émission d’Ether, nous assistons à une offre déflationniste, un scénario qu’Ethereum a réalisé depuis la transition vers la preuve de participation.

Il s’agit d’un développement révolutionnaire dans le monde de la cryptographie, car presque toutes les autres cryptomonnaies, y compris Bitcoin, ont tendance à diluer leurs détenteurs en raison de l’inflation, souvent même au profit des mineurs plutôt que des investisseurs.

Graphique 5 : Frais brûlés quotidiennement dans Ether

L’offre d’Ethereum ne se contente pas de diminuer, mais son passage à la preuve de participation restructure également la manière dont le nouvel Ether est distribué.

Contrairement aux mineurs, les investisseurs doivent posséder l’actif pour participer, ce qui rend la distribution des quelque 870’000 Ether émis chaque année plus équitable.

Pour les investisseurs, cela se traduit par un rendement annuel d’environ 2,5% à 3% après dépenses, associé à une offre en diminution. Cela positionne Ethereum comme un actif productif avec des récompenses monétaires décentralisées.

Nous pensons que Bitcoin continuera à bien performer, en grande partie en raison de son statut d’« or numérique » et de sa rareté inhérente.

La valeur du Bitcoin ne dépend pas autant de l’activité spéculative “on-chain”, qui joue actuellement un rôle majeur dans la valeur d’Ethereum, en particulier en ce qui concerne son récit déflationniste, mais les activités spéculatives, y compris celles “on-chain”, persisteront à notre avis aussi longtemps que les humains existeront.

Néanmoins, nous prévoyons qu’au fil du temps, Ethereum et ses couches 2 évolueront d’actifs principalement axés sur des cas d’utilisation spéculatifs vers des applications plus authentiques et non spéculatives. Cette transition est susceptible d’améliorer encore la valeur et l’attrait d’Ethereum.

Les tendances historiques ont démontré que les actifs productifs éclipsent généralement les actifs non productifs.

Un bon exemple est la performance relative de l’or, souvent comparé au Bitcoin, par rapport au S&P 500 depuis 2010. Cette comparaison peut être mise en parallèle avec Ethereum, suggérant son potentiel à fonctionner de manière similaire en tant qu’actif productif.

Graphique 6 : Performance du S&P 500 et de l’or

Le statut d’Ethereum comme actif déflationniste n’est pas le seul facteur qui augmente notre confiance dans cette cryptomonnaie. Sa classification en tant que marchandise amplifie également cette conviction.

La nécessité d’utiliser de l’Ether pour payer les frais de transaction sur son réseau crée une demande constante, semblable à celle des ressources naturelles, générant à la fois une pression acheteuse et une amélioration de la liquidité.

Parallèlement, l’offre d’Ether est restreinte. Cette situation résulte non seulement de la diminution récente de sa création, mais aussi du fait qu’un volume conséquent d’Ether reste immobilisé dans divers contrats.

À l’heure actuelle, plus de 29 millions d’Ether sont engagés dans le staking. De plus, environ 15 millions d’Ether sont investis dans des protocoles de finance décentralisée sur Ethereum et ses couches secondaires, ce qui représente un total d’environ 45 millions d’Ether.

Bien que ces Ether puissent être récupérés, certains immédiatement et d’autres prochainement, la plupart des investisseurs, notamment les stakers, sont susceptibles de les conserver sur le long terme.

Graphique 7 : Total des Ethers stackés

Par ailleurs, le volume d’Ether conservé dans les bourses centralisées est actuellement au plus bas depuis mi-2018 et continue de diminuer.

Cela suggère une probabilité décroissante de vente massive d’Ether.

De plus, la fréquence de transaction d’Ethereum est au plus bas depuis 2016, révélant que les mouvements d’Ether sont devenus moins courants par rapport à l’offre disponible. Ceci pourrait indiquer que les Ether non présents sur les bourses sont probablement mis de côté pour une conservation à long terme, les rendant ainsi moins enclins à être vendus sur les marchés spot.

Graphique 8 : Réserve de change d’éther

Graphique 9 : Vitesse de l’Ethereum

En définitive, même si Ethereum n’a pas de plafond d’approvisionnement fixe comme celui de 21 millions de Bitcoin, ses fondamentaux sont sans précédent dans le monde de la cryptographie.

Ethereum bénéficie d’une offre potentiellement déflationniste, stimulée par des récompenses de staking, et d’une demande soutenue pour ses tokens, que ce soit pour régler des frais de transaction ou pour participer à divers protocoles décentralisés.

Si Ethereum joue correctement ses cartes, alors il est sûrement sur le point de devenir un actif jamais vu auparavant. Il peut être mieux décrit comme un bien numérique largement utilisé, dont l’offre et les rendements sont en contraction.

Cependant, la capacité d’Ethereum à exploiter pleinement son potentiel n’est pas garantie.

Ma plus grande préoccupation pour l’avenir d’Ethereum réside dans sa stratégie d’évolutivité à court et à moyen terme, qui dépend fortement des solutions de couche 2, également appelées rollups.

Cela inclut Arbitrum, Optimism et zkSync.

Malgré leur popularité parmi les maximalistes d’Ethereum, ces solutions ont leurs inconvénients. Ils introduisent des complexités, nuisent à l’expérience utilisateur, fragmentent la liquidité et érodent partiellement l’effet de réseau d’Ethereum.

Pire encore, aucun des rollups actuels n’hérite de la sécurité et de la décentralisation complètes d’Ethereum.

Je suis assez optimiste quant au fait que ces problèmes liés aux rollups seront résolus d’ici trois à cinq ans. Cependant, la question reste de savoir si cela sera trop tard, compte tenu de la concurrence croissante d’autres solutions de couche 1, alors que Bitcoin se retrouve sans grande concurrence avec son récit « d’or numérique ».

Une autre incertitude concerne la valeur des frais de transaction qui sera conservée par les couches 2 par rapport à Ethereum lui-même. Dans le pire des cas, les couches 2 pourraient capturer la majeure partie de cette valeur monétaire, laissant à Ethereum une part plus petite. C’est pourquoi nous avons intégré des jetons de couche 2 dans notre portefeuille crypto.

Cependant, cela ne laisse pas Ethereum dans une situation aussi bonne qu’elle le serait sans aucune solution de couche 2.

Sur une note plus positive, les couches 2 offrent un avantage à court terme : elles permettent à Ethereum de maintenir sa couche de base rentable mais non évolutive, où sont générés la plupart des frais de transaction.

Dans le même temps, Ethereum perçoit des frais sur les couches 2, qui s’adressent à différents utilisateurs et cas d’utilisation. Si Ethereum devait étendre sa couche de base immédiatement, il pourrait perdre ces revenus transactionnels à court terme. Cette situation revient à posséder simultanément des marques haut de gamme et grand public, comme Gucci et H&M, chacune servant différents segments de clientèle pour un maximum de revenus et de profits.

Ces couches 2 stimulent également l’innovation dans la couche d’exécution en expérimentant de nouvelles approches, ce qui pourrait grandement profiter à Ethereum dans quelques années.

Nous considérons qu’Ethereum présente un plus grand potentiel de hausse que Bitcoin, mais cela comporte ses propres risques.

Le récit de Bitcoin est plus stable, se concentrant principalement sur son existence continue, qui devrait être durable au cours des prochaines décennies.

Cela contraste avec le récit moins clair d’Ethereum visant à attirer une activité importante en chaîne et à maximiser les frais de transaction.

Nous avons une grande confiance dans le succès d’Ethereum, d’autant plus que des applications plus pratiques et non spéculatives telles que la tokenisation et les envois de fonds deviennent répandues sur le réseau. Nous n’excluons pas la possibilité qu’Ethereum dépasse Bitcoin en tant que plus grande crypto-monnaie dans les années à venir. Nous n’excluons pas non plus 10’000 $/ETH.

Les perspectives à court terme présentent cependant un scénario différent. Cela dépend en grande partie de l’environnement économique au sens large, comme de la liquidité globale de l’économie et du rythme auquel les banques centrales baissent les taux d’intérêt, conformément aux attentes actuelles du marché. Si nous rencontrons un marché haussier de la cryptographie similaire à ceux de 2017 et 2021, Ethereum est susceptible de surperformer considérablement Bitcoin. Cela serait dû à une augmentation des activités spéculatives “on-chain”, renforçant le discours déflationniste d’Ethereum et le positionnant comme un actif attrayant et générateur de rendement dans un environnement de faibles taux d’intérêt.

Un facteur déterminant pour la performance d’Ethereum est le lancement probable d’un ETF au comptant Ethereum. Nous sommes très optimistes quant à l’introduction d’un tel ETF cette année, potentiellement dès le deuxième trimestre.

Tout comme l’ETF au comptant Bitcoin, nous considérons l’ETF au comptant Ethereum comme un développement positif à long terme.

À court terme, nous sommes préoccupés par l’impact de l’Ether « piégé » de Grayscale sur le marché chaque fois qu’il est converti en ETF. Il devient désormais évident pour les autres, comme pour nous depuis un certain temps, que cette conversion pourrait créer une pression de vente importante à court terme, similaire à ce que nous avons observé avec Bitcoin.

Plus vite le marché pourra absorber ces actifs, mieux ce sera. Une fois que le marché aura atteint un équilibre dans les ETF, ce qui pourrait se produire environ un mois après la conversion et en supposant que nous soyons dans un marché haussier, Ethereum pourrait surperformer considérablement le marché plus large de la cryptographie. À cet égard, Bitcoin a actuellement un avantage, car l’ETF Grayscale Bitcoin Trust est déjà confronté à ce processus de liquidation.

Graphique 10 : Le Grayscale Ethereum Trust : avoirs du fonds

Graphique 11 : Le Grayscale Ethereum Trust : prix par rapport à la valeur liquidative

Édité par Vauban Editions SA