Il est évident que les ETFs Bitcoin basés aux États-Unis ont facilité une augmentation du basis trading. Il est donc important de ne pas considérer chaque dollar d’entrée d’ETF Bitcoin comme équivalent à un dollar de pression à l’achat sur le Bitcoin. Nous estimons que de 5 à 10 milliards de dollars des actifs sous gestion des ETFs Bitcoin sont attribuables aux échanges de base.

Publié le 14 juin 2024

Dans le Tendances Crypto de mardi, nous avons brièvement évoqué le basis trade du Bitcoin, une stratégie sur les marchés à terme qui exploite la différence entre le prix au comptant d’un actif et son prix à terme, appelée ” basis “. Comme cette stratégie consiste à prendre des positions longues et courtes de taille similaire, elle est considérée comme neutre par rapport au marché, ce qui signifie qu’elle n’a pas, par défaut, d’impact sur le prix de l’actif.

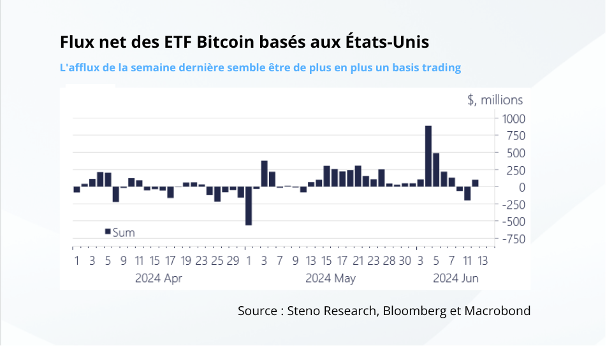

Compte tenu de sa neutralité vis-à-vis du marché, on peut se demander pourquoi le basis trade du bitcoin mérite d’être abordé. La réponse réside dans sa pertinence par rapport aux flux entrants dans les ETF Bitcoin spot récemment lancés aux États-Unis. La semaine dernière, ces ETF Bitcoin ont enregistré des entrées de 1,829 milliard de dollars, ce qui a été largement salué par le secteur. À première vue, cela suggère une forte demande pour les ETF Bitcoin, incitant d’autres acteurs du marché à acheter des bitcoins, ce qui stimule encore la demande.

Toutefois, il semble qu’une part importante des entrées de fonds de l’ETF Bitcoin de la semaine dernière puisse être attribuée au basis trading. Cela signifie que ces entrées ont été neutres pour le marché, car les traders ont simultanément ouvert des positions courtes. Dans le Tendances crypto de mardi, nous avons estimé que jusqu’à la moitié des entrées de fonds des ETF de la semaine dernière, soit environ 900 millions de dollars, résultaient du basis trading. Nous avons également noté ce qui suit :

“Le taux de financement du bitcoin étant passé d’environ 13,89 % à 4,53 % en rythme annuel en l’espace d’une semaine, nous nous attendons soit à une sortie des ETF cette semaine, soit à un afflux limité lorsque les traders clôtureront leurs opérations de base. Nous suivrons cette évolution de près, car elle nous aidera à déterminer si les futures entrées importantes dans les ETF Bitcoin sont dues à des pressions d’achat directes ou principalement à des arbitrages”.

Cette prédiction s’est avérée exacte. Au cours des trois premières séances de négociation de cette semaine, les ETF Bitcoin basés aux États-Unis ont enregistré des sorties de 64,9 millions de dollars le lundi et de 200,4 millions de dollars le mardi, suivies d’une entrée de 100,8 millions de dollars le mercredi. Il en résulte une sortie nette de 164,5 millions de dollars depuis le début de la semaine.

Graphique 1 : Flux net des ETF Bitcoin basés aux États-Unis

Le secteur des cryptomonnaies ne devrait donc pas se réjouir sans réserve des entrées de fonds des ETF Bitcoin, car chaque dollar d’entrée n’équivaut pas nécessairement à un dollar de pression à l’achat sur le bitcoin.

Il existe deux méthodes principales pour exécuter le basis trading sur les marchés du bitcoin. La première consiste à acquérir des ETF Bitcoin Spot et à utiliser potentiellement ces ETF, ainsi que des liquidités et d’autres actifs, comme garantie pour ouvrir des positions courtes sur le marché à terme du CME. Ce faisant, les traders obtiennent le rendement roulant souvent positif, car les contrats à terme sur le bitcoin se négocient généralement à une prime par rapport au prix spot, ce que l’on appelle le contango. En conservant une position courte sur les contrats à terme jusqu’à l’échéance ou à proximité de celle-ci, les contrats à terme se rapprochent naturellement du prix Spot du Bitcoin, ce qui permet au trader de profiter de la différence.

La deuxième méthode implique le basis trading sur les bourses de crypto-natifs. Ici, les traders acquièrent des bitcoins spot et utilisent ces bitcoins, éventuellement avec d’autres actifs, comme garantie pour financer une position courte sur le marché des contrats à terme perpétuels sur le bitcoin. Contrairement aux contrats à terme du CME, les contrats à terme perpétuels n’expirent pas et se négocient à proximité du prix spot. Pour maintenir cette proximité, les contrats à terme perpétuels utilisent un mécanisme de taux de financement. Lorsque les contrats à terme perpétuels se négocient avec une prime, le taux de financement est positif et les acheteurs paient les vendeurs. Inversement, lorsque le contrat à terme perpétuel se négocie avec une décote par rapport au prix spot, les acheteurs paient les vendeurs. Souvent, le taux de financement est positif, ce qui conduit les acheteurs à payer les vendeurs. En utilisant un basis trading, le trader profite du taux de financement. Toutefois, cette stratégie implique l’utilisation d’échanges crypto-natifs, ce qui augmente le risque de contrepartie de l’opération.

Il est également possible pour un acteur du marché d’utiliser une combinaison des deux méthodes, par exemple en étant court sur les contrats à terme du CME tout en étant long sur le Spot ou court sur les contrats à terme perpétuels tout en étant long sur les ETF Bitcoin.

Ceci étant compris, examinons ce que le marché des contrats à terme sur le bitcoin indique au sujet de l’afflux dans les ETF bitcoin spot basés aux États-Unis.

Nous avons observé que l’intérêt ouvert dans les contrats à terme sur le bitcoin du CME a bondi de 6,24 milliards de dollars cette année, atteignant 11 milliards de dollars de contrats à la fin de la semaine dernière. Il s’agit d’une augmentation substantielle de l’intérêt ouvert, qui coïncide notamment avec le lancement des ETF Bitcoin le 11 janvier de cette année.

Graphique 2 : Intérêt ouvert sur les contrats à terme Bitcoin du CME

Face à cette hausse spectaculaire de l’intérêt ouvert sur les contrats à terme du CME, les fonds à effet de levier, en particulier les fonds spéculatifs, ont de plus en plus pris des positions à découvert sur le marché. Selon le rapport Commitment of Traders (COT) de la Commodity Futures Trading Commission (CFTC) des États-Unis, à la fin de la semaine dernière, les fonds à effet de levier avaient une position courte nette de plus de 6,33 milliards de dollars sur les contrats à terme sur le bitcoin du CME, la plupart de ces positions ayant été établies cette année.

Les positions courtes des fonds spéculatifs sur les contrats à terme sur le bitcoin du CME sont probablement encore plus importantes que ce qui est indiqué, car certains fonds spéculatifs ont pu prendre des positions longues, ce qui réduit la position courte nette globale indiquée pour les fonds à effet de levier.

Graphique 3 : Positions nettes sur les contrats à terme sur le bitcoin du CME

Nous pensons qu’il est peu probable que des fonds à effet de levier maintiennent des positions naked short aussi importantes sans une forme de couverture, comme la détention d’une position longue au comptant. Cela est particulièrement vrai compte tenu de la volatilité du bitcoin et du risque de pertes substantielles si le marché évolue défavorablement par rapport à une position courte à nu. Étant donné que le Spot et la crypto sont généralement difficiles à couvrir de manière adéquate, il est probable que la plupart des 6,33 milliards de dollars de positions courtes nettes soient couvertes par des positions longues au comptant afin de capitaliser sur le rendement glissant des marchés à terme.

Le graphique ci-dessous illustre le rendement glissant annualisé de cette stratégie de basis trading, où l’on est simultanément long sur les ETF Bitcoin et short sur les contrats à terme du CME. Le bénéfice, exprimé en pourcentage, est calculé en étant à découvert sur le contrat CME le plus proche de l’échéance. Pendant une bonne partie de la semaine dernière, ce rendement était supérieur à 10 % annualisé, mais il a considérablement baissé depuis, probablement parce que les traders ont capitalisé sur le rendement élevé de la semaine dernière.

Graphique 4 : Rendement des contrats à terme sur le bitcoin du CME

Au lieu des contrats à terme du CME, les traders peuvent utiliser les contrats à terme perpétuels propres aux cryptomonnaies. La semaine dernière, l’intérêt ouvert dans les contrats à terme perpétuels de Bitcoin a augmenté de près de 1,4 milliard de dollars, tandis que l’intérêt ouvert d’Ethereum a diminué de 370 millions de dollars, malgré l’arrivée prochaine de l’ETF Ethereum spot. Cela suggère que le lancement des ETF Bitcoin a permis à un nombre croissant d’acteurs du marché de s’engager dans le basis trading avec le Bitcoin, alors qu’ils sont moins nombreux à le faire avec l’Ethereum en raison de l’absence d’ETF.

Graphique 5 : Intérêts ouverts sur les contrats à terme sur le bitcoin et l’ethereum

Il est intéressant de noter que cela s’est produit alors que le taux de financement moyen de l’Ethereum était plus élevé que celui du Bitcoin pendant la majeure partie de la semaine dernière. Cela signifie qu’il serait économiquement plus avantageux pour les acteurs du marché d’être longs sur l’Ethereum Spot et courts sur l’Ethereum Futures par rapport au Bitcoin.

Graphique 6 : Taux de financement des contrats à terme sur le bitcoin et l’ethereum, 90 jours

Au cours des 90 derniers jours, le taux de financement d’Ethereum a toujours été supérieur à celui de Bitcoin, ce qui indique encore que les ETF Bitcoin offrent aux acteurs du marché un moyen pratique d’effectuer des basis trades sur le marché du Bitcoin. Dans ce cas, ils le font en étant à la fois vendeur de contrats à terme perpétuels et acheteur d’ETF. En d’autres termes, les traders semblent moins enclins à acheter de l’Ethereum au comptant pour les basis trades, malgré les récompenses potentiellement plus élevées. Au lieu de cela, ils veulent un ETF spot Ethereum à cette fin.

Sur la base de l’analyse ci-dessus, il est clair que certains traders sont effectivement à découvert sur divers contrats à terme sur le bitcoin tout en étant à la hausse sur les ETF sur le bitcoin. Estimer la part exacte des actifs sous gestion (AUM) des ETF Bitcoin basés aux États-Unis attribuable au basis trading est difficile. Cependant, nous estimons qu’entre 5 et 10 milliards de dollars des actifs sous gestion des ETF Bitcoin sont couverts par des positions courtes sur les contrats à terme. Cette estimation est étayée par l’augmentation significative de l’intérêt ouvert sur le bitcoin au CME et par les positions courtes nettes de 6,33 milliards de dollars sur les contrats à terme sur le bitcoin du CME détenues par des fonds à effet de levier, comme le montre le graphique 3.

Il est essentiel de considérer ces éléments dans le contexte des actifs totaux sous gestion des ETF Bitcoin. Actuellement, les ETF Bitcoin détiennent près de 60 milliards de dollars d’actifs sous gestion, ce qui indique qu’une grande partie des actifs sous gestion et de l’afflux continu ne sont pas couverts par des basis trades.

Graphique 7 : Actifs sous gestion des ETF Bitcoin basés aux États-Unis

Il est important de noter que le basis trading favorise l’efficacité du marché en arbitrant les divergences entre les marchés au comptant et à terme. Cette activité aide l’industrie à atteindre une plus grande adoption, en particulier de la part des institutions. Nous pouvons nous attendre à une tendance similaire avec Ethereum une fois que ses ETF seront lancés, permettant aux traders de s’engager davantage dans le basis trading au sein des marchés Ethereum.

Édité par Vauban Editions SA