Alors que nous entrons dans l’année 2024, il semble que tout le monde soit à fond sur la cryptographie à gauche, à droite et au centre. Cet environnement ne suscite pas beaucoup d’enthousiasme de notre part, car il nous rappelle la situation exactement inverse qui prévalait il y a tout juste un an. Nous avons identifié cinq facteurs clés qui, selon nous, façonneront l’année 2024. Parmi eux, trois devraient présenter des inconvénients potentiels, un autre pourrait créer une surprise à la hausse, et il y a un joker qui semble avoir été complètement ignoré.

Publié le 4 janvier 2024

Alors que nous entrons dans l’année 2024, il semble que tout le monde soit à fond sur la cryptographie à gauche, à droite et au centre. Cet environnement ne suscite pas beaucoup d’enthousiasme de notre part, car il nous rappelle la situation exactement inverse qui prévalait il y a tout juste un an. Nous avons identifié cinq facteurs clés qui, selon nous, façonneront l’année 2024. Parmi eux, trois devraient présenter des inconvénients potentiels, un autre pourrait créer une surprise à la hausse, et il y a un joker qui semble avoir été complètement ignoré.

Bienvenue en 2024.

Tout le monde s’impatiente, prédisant une année très favorable pour la crypto-monnaie. Le sentiment général sur le marché suggère que 2024 sera une année mémorable, établissant un parallèle avec les environnements positifs observés en 2017 et 2021. Oh là là, une telle année serait agréable.

Il y a un an, les choses étaient pourtant bien différentes. Le paysage cryptographique a été assombri par l’effondrement spectaculaire de FTX en novembre 2022, ce qui a fait que 2022 s’est terminée sur une note plutôt sombre. Malgré le scepticisme, 2023 s’est avérée être une année étonnamment positive pour la crypto. Au-delà de la simple augmentation des prix, les événements notables comprenaient le dépôt par BlackRock d’un ETF Bitcoin spot.

Rétrospectivement, la performance impressionnante de 2023 peut être attribuée à la peur persistante découlant de l’effondrement du FTX à la fin de 2022. Le marché, initialement baissier au début de l’année 2023, a connu un revirement remarquable lorsque la pression à la vente s’est relâchée sans qu’il n’y ait plus de bulls, ce qui a entraîné un renversement significatif des prix.

La grande question est maintenant de savoir si le marché défiera à nouveau le consensus du Nouvel An dans les mois à venir, mais dans la direction opposée à celle de l’année dernière.

Nous pensons que ce scénario est assez probable, en particulier jusqu’à ce que la Réserve fédérale et d’autres banques centrales réduisent potentiellement les taux d’intérêt. Par la suite, l’augmentation des liquidités orientera probablement le marché à la hausse, indépendamment de tout élément négatif. D’ici là, l’attente dominante d’une répétition des tendances positives de 2017 et 2021 laisse peu de place aux surprises à la baisse, et tout développement négatif inattendu pourrait avoir un impact substantiel sur les prix. Il semble tout simplement qu’il n’y ait plus d’ours.

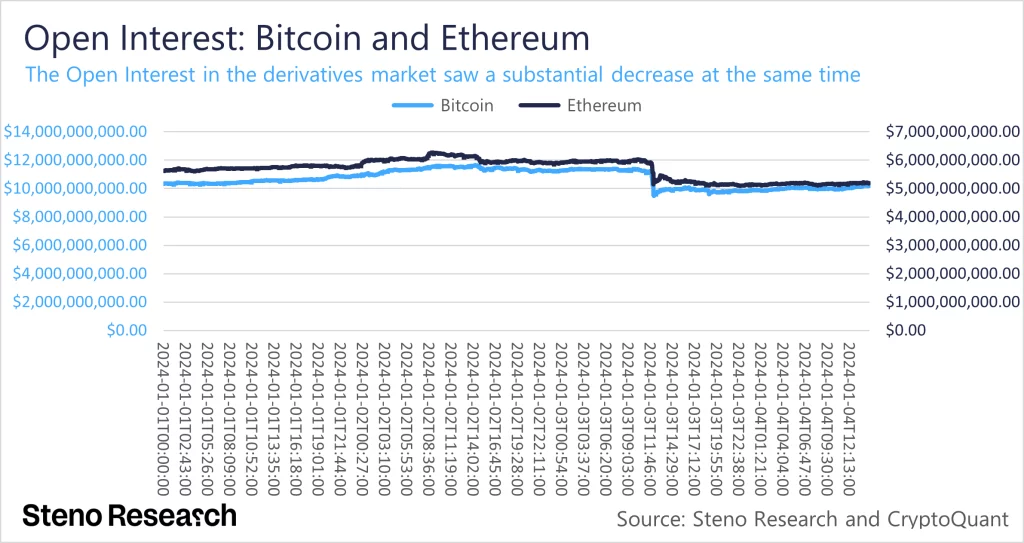

Les événements récents mettent en évidence la sensibilité du marché aux nouvelles négatives qui ne font pas partie du consensus. Une note de recherche d’un obscur courtier en cryptomonnaies, prédisant une absence d’approbation en janvier des ETF Bitcoin spot par la Securities and Exchange Commission américaine, a provoqué une importante panique hier. Malgré sa crédibilité douteuse, la note a réussi à susciter la peur, entraînant une chute rapide des prix du bitcoin et de l’ethereum et une liquidation substantielle des positions longues.

Graphique 1 : Prix du Bitcoin et de l’Ethereum

Graphique 2 : Liquidations de positions longues sur les contrats à terme sur le bitcoin et l’ethereum

Graphique 3 : Open Interest sur le bitcoin et l’ethereum

Cet incident souligne la rapidité avec laquelle le marché des cryptomonnaies réagit aux nouvelles négatives, ce qui se traduit par des baisses brutales. Le niveau élevé de l’effet de levier sur le marché ajoute à cette volatilité, mais les événements d’hier ont également réduit une partie de l’effet de levier excessif, considéré comme sain.

Pour l’avenir, nous identifions cinq facteurs clés qui façonneront l’année à venir, influençant à la fois la dynamique à court terme et la vision rétrospective de 2024 dans les années à venir. Trois facteurs devraient peut-être apporter des surprises à la baisse, un autre pourrait apporter une surprise à la hausse, et il y a toujours le joker à prendre en compte.

Selon nous, les ETF Bitcoin spot devraient être approuvés d’ici le 10 janvier, avec une probabilité de 95 %. Il est essentiel de noter que la SEC doit prendre une décision sur plusieurs propositions d’ETF d’ici cette date. Cette semaine marque la dernière étape du processus ETF, plusieurs émetteurs ayant apporté des modifications à leurs ETF au comptant au cours de la semaine, certains probablement en réponse à des demandes de la SEC.

L’approbation imminente des ETF au comptant représente une étape importante pour le marché des crypto-monnaies. C’est la première fois que le bitcoin sera largement accessible aux investisseurs particuliers, aux investisseurs institutionnels et aux banques aux États-Unis dans un cadre réglementaire familier. Nous partageons l’opinion largement répandue selon laquelle cette évolution est extrêmement positive pour le bitcoin et l’ensemble du marché des crypto-monnaies.

Cependant, notre position diffère de celle du courant dominant à court terme. Nous estimons que le marché a déjà pris en compte un afflux net substantiel d’ETF au comptant, qui pourrait ne pas se matérialiser immédiatement. Si l’ETF facilite l’exposition au bitcoin pour de nombreuses personnes, l’intérêt des investisseurs doit rester un facteur déterminant. Nous pensons qu’un ETF seul ne suscitera pas automatiquement cet intérêt. L’absence plausible d’afflux pourrait déclencher un événement « vendre les nouvelles », entraînant une baisse des prix lorsque les détenteurs liquident les bitcoins achetés dans l’attente d’un afflux important.

En outre, nous suivons de près la conversion potentielle du Grayscale Bitcoin Trust. Les quelque 620 000 bitcoins détenus dans le trust pourraient potentiellement entrer sur le marché une fois que le trust sera converti en ETF et que les actions pourront être rachetées. Pour plus de détails, veuillez consulter Mouvements Crypto #3. Notre scénario de base est que le prix du bitcoin augmente dès l’approbation de l’ETF, ce qui permettrait d’envisager 50 000 $ BTC/USD, suivi d’un déclin progressif au cours des mois suivants en raison de l’absence d’afflux important de capitaux.

Graphique 4 : Le Grayscale Bitcoin Trust : Fonds détenus

Graphique 5 : The Grayscale Bitcoin Trust : Prix par rapport à la valeur nette d’inventaire

Le quatrième halving du bitcoin est prévu pour le 17 avril. En bref, nous pensons que le marché appréciera le halving dans quelques années, mais que son impact cette année pourrait être limité. Cela est dû au changement relatif de l’émission par rapport à l’offre en circulation, et la liquidité du marché diminue avec chaque halving, ce qui entraîne un impact retardé sur les prix.

Ce halving est le plus attendu par rapport aux trois précédents. L’anticipation peut conduire les participants au marché à penser que le choc de l’offre dû au halving sera instantané. Un sentiment fort et un récit de halving lourd à l’approche du mois d’avril pourraient indiquer une déception potentielle du marché en raison de l’absence d’un choc d’offre apparent, ce qui entraînerait une pression à la vente à court terme. Pour plus de détails, reportez-vous à Mouvements Crypto #2.

Le marché des crypto-monnaies est l’une des classes d’actifs les plus sensibles, si ce n’est la plus sensible, aux conditions macroéconomiques, en particulier à la liquidité. Le marché a essentiellement intégré un scénario macroéconomique presque parfait, anticipant de multiples baisses de taux d’intérêt de la part de la Réserve fédérale américaine (FED) et d’autres banques centrales cette année, sans aucune récession à l’horizon.

L’environnement macroéconomique peut soit répondre aux attentes, soit décevoir à la baisse. Il n’y a tout simplement pas de place pour des surprises positives compte tenu des attentes actuelles du marché. Dans cette optique, nous pensons que la première baisse des taux d’intérêt de la FED constituera un tournant pour la crypto-monnaie. Suite à cela, le marché deviendra probablement moins sensible aux récits potentiellement décevants, tels que l’ETF et le halving, car l’augmentation de la liquidité et une plus grande volonté de prendre des risques propulseront le marché vers le haut, indépendamment des défis lancés sur son chemin.

Bien que l’Ethereum ait pu être éclipsé par l’ETF spot du Bitcoin et le halving imminent, la deuxième plus grande crypto-monnaie ne devrait pas du tout être négligée.

Tout d’abord, Ethereum a reçu une attention limitée dans le contexte du récit de l’ETF spot, en particulier par rapport à Bitcoin. Cependant, BlackRock a redoublé d’efforts en novembre en déposant une demande de création d’un ETF spot Ethereum. Ce n’est qu’une question de temps avant que cette idée ne gagne du terrain pour l’Ethereum, surtout si l’on considère l’approbation anticipée de l’ETF Bitcoin la semaine prochaine.

Deuxièmement, Ethereum se prépare à une mise à jour connue sous le nom de EIP-4844, ou Proto-Danksharding, dans les mois à venir. Nous prévoyons de fournir une note plus détaillée sur le Proto-Danksharding au cours du mois prochain. En bref, cette mise à niveau permet aux solutions dites « rollups » ou « layer 2 », telles qu’Arbitrum et Optimism, de poster des données sur Ethereum à un coût nettement inférieur. Ces données seront supprimées au bout d’un certain temps, plutôt que d’être stockées indéfiniment sur la blockchain. Les rollups sont déjà 10 à 20 fois moins chers que le réseau principal Ethereum, mais l’EIP-4844 pourrait les rendre jusqu’à 100 fois moins chers tout en améliorant leur rentabilité.

Les rollups sont un élément essentiel de la feuille de route d’Ethereum visant à améliorer l’évolutivité à court et à moyen terme. Cela implique que l’EIP-4844 bénéficie non seulement aux rollups mais aussi à Ethereum, ce qui conduit à de nouveaux cas d’utilisation et à des récits convaincants. Nous avons des perspectives positives sur Ethereum, y compris sur les principaux tokens des rollups, principalement Arbitrum, Optimism et Polygon, jusqu’à cette mise à niveau. En substance, nous pensons que le marché sous-évalue considérablement l’Ethereum, ce qui rappelle les premières étapes de 2021 lorsque l’Ethereum a connu une hausse soudaine, après avoir été ignoré pendant des mois alors que le Bitcoin montait en flèche.

C’est le joker. Un sous-ensemble du cadre de réglementation des marchés des crypto-actifs (MiCA) de l’Union européenne devrait entrer en vigueur le 30 juin 2024, la mise en œuvre complète étant prévue pour le 30 décembre 2024.

L’Union européenne mérite d’être félicitée pour l’introduction de ce cadre. Elle se distingue comme la première grande juridiction à présenter un cadre réglementaire complet mais adapté aux crypto-actifs. Ce cadre offre aux institutions financières, y compris aux banques, une plus grande flexibilité dans le traitement des cryptoactifs, car le MiCA réglemente les cryptoactifs de la même manière que les autres services financiers. En outre, il est sur le point de réduire considérablement la prévalence des pratiques peu scrupuleuses et des services de crypto-monnaie de qualité inférieure, ce qui permettra au secteur d’être pris plus au sérieux. Il s’agit là d’un avantage net considérable pour le secteur.

Le sous-ensemble de la MiCA qui devrait entrer en vigueur dans moins de six mois se concentre principalement sur les stablecoins. Il exige que les émetteurs de stablecoins soient des institutions financières enregistrées au sein d’un pays membre de l’UE et qu’ils maintiennent des réserves entièrement garanties et auditées. Cela signifie que si un émetteur ne se conforme pas avant la date limite du 30 juin, aucun échange de crypto-monnaie ou courtier s’adressant à des clients dans l’UE ne peut coter le stablecoin, comme l’a noté Binance en septembre : « En l’état, MiCA exigerait que tous les échanges de l’UE retirent de la liste les stablecoins dont les émetteurs n’ont pas de licence IME dans l’UE. Actuellement, aucune d’entre elles ne l’a. »

Nous ne nous attendons pas à ce que le deuxième plus grand stablecoin, USDC by Circle, vacille. Cependant, nous sommes préoccupés par le plus grand stablecoin, Tether. L’entreprise va-t-elle respecter les règles, en divulguant ses réserves pour plus de 92 milliards de dollars de stablecoins émis, ou va-t-elle se retirer complètement du marché européen ?

Si c’est la première option qui est retenue et que Tether est autorisé à effectuer des transactions dans l’UE après l’entrée en vigueur du MiCA, ce serait très positif, car cela réduirait le risque systémique que Tether fait peser sur le marché des cryptomonnaies. En revanche, dans le second cas, Tether implique essentiellement que son stablecoin n’est pas correctement garanti, ce qui soulève des inquiétudes pour l’ensemble du marché. En outre, le Tether serait radié des bourses européennes, ce qui aurait un impact négatif sur la liquidité du marché, étant donné que la plupart des liquidités sont cotées contre des stablecoins et en raison de la taille du Tether par rapport à l’USDC de Circle.

Graphique 6 : Offre de Tether (USDT) et d’USDC en circulation

Nous ne pouvons pas prédire ce résultat, mais nous suivons la situation de près.

Édité par Vauban Editions SA