Le Bitcoin se comporte-t-il toujours comme un actif risqué aligné sur Wall Street, ou commence-t-il à s’en émanciper pour jouer un rôle de valeur refuge dans les portefeuilles ?

Publié le 10 avril 2025

")

Ces dernières semaines, la relation entre le Bitcoin (BTC) et les marchés financiers américains a été sérieusement testée. Face à une nouvelle secousse macroéconomique – notamment l’annonce surprise de hausses de tarifs douaniers aux États-Unis – les indices boursiers ont chuté brutalement tandis que le Bitcoin a affiché un comportement inattendu.

Historiquement, la corrélation entre le BTC et les actions US, en particulier le S&P 500 et le Nasdaq, figurait parmi les plus élevées observées entre classes d’actifs (souvent plus de 70% de corrélation sur 30 jours pendant les périodes de stress).

Cependant, les événements récents de mars-avril 2025 soulèvent une question :

Le Bitcoin se comporte-t-il toujours comme un actif risqué aligné sur Wall Street, ou commence-t-il à s’en émanciper pour jouer un rôle de valeur refuge dans les portefeuilles ?

Les marchés boursiers américains ont connu un début de mois chahuté. Après une année 2024 plus que positive, un coup de froid s’est abattu avec l’annonce de tarifs commerciaux aux États-Unis, provoquant une correction soudaine. L’indice S&P 500 a dévissé de près de 6% en une seule séance, marquant sa pire chute depuis le krach de mars 2020. Sur la semaine, le S&P 500 accuse plus de 9% de baisse, entrant en correction sévère, tandis que le Nasdaq Composite plonge d’environ 6% (là aussi une chute inédite depuis 2020).

Techniquement, le Nasdaq est tombé en bear market (>20% de baisse depuis son sommet récent), illustrant l’ampleur de la panique. Les investisseurs, inquiets de voir ressurgir le spectre d’une guerre commerciale mondiale et d’une inflation importée, ont massivement délaissé les actions, particulièrement les valeurs technologiques et industrielles exposées aux échanges internationaux. L’indice de volatilité VIX a bondi et l’appétit pour le risque a fondu, rappelant par moments les mouvements de 2020.

Plusieurs facteurs macro expliquent les mouvements simultanés – ou au contraire divergents – du Bitcoin et des marchés financiers américains en ce début 2025 :

La corrélation entre le Bitcoin et les indices actions US (notamment le S&P 500) a connu une forte baisse depuis mars. Début 2025, dans un contexte d’euphorie post-halving et d’afflux sur les ETF, BTC évoluait en concordance avec les actions tech : la corrélation 30 jours avec le SPY frôlait 0,9, signe d’un alignement quasi total.

Mais depuis mi-mars, le décor change. Tandis que le S&P 500 corrige brutalement sur fond de guerre commerciale, le Bitcoin résiste. Résultat : la corrélation chute jusqu’à 0,25 début avril, avant de rebondir légèrement vers 0,4 quelques jours plus tard. Ce niveau reste nettement inférieur à la moyenne historique, signalant une phase de décorrélation partielle.

En parallèle, la corrélation avec l’or (XAU) – souvent considérée comme indicateur d’un comportement “refuge” – reste faible mais en hausse. Après avoir flirté avec le territoire négatif en mars, elle remonte autour de 0,25 début avril, reflétant une certaine convergence entre les deux actifs dans un contexte d’incertitude (voir graphique).

Corrélation BTC / S&P 500 (SPY) & BTC / Or (GLD)

Ces données confirment que le Bitcoin suit aujourd’hui une trajectoire moins corrélée au S&P500. Pour les investisseurs, cela renforce temporairement son attrait comme vecteur de diversification, à condition de garder en tête que cette indépendance peut s’estomper rapidement en cas de choc global ou de regain d’euphorie cross-asset.

Un élément récent vient complexifier l’analyse de la corrélation : l’intégration croissante du Bitcoin dans les marchés financiers traditionnels à travers des produits comme les ETFs et les instruments dérivés.

Début 2024, le lancement tant attendu de plusieurs ETF Bitcoin SPOT aux États-Unis a marqué un tournant. Ces fonds indiciels (dont celui du géant BlackRock) ont drainé en quelques semaines plusieurs milliards de dollars d’actifs, contribuant à la hausse du prix du BTC en janvier.

Kaiko souligne que l’introduction de ces ETF SPOT aux USA a provoqué un pic de volumes sur certaines plateformes bien supérieur à l’effet d’annonces similaires à l’étranger. Ces afflux de capitaux via ETF représentent des flux “exogènes” pour le marché crypto, c’est-à-dire non directement corrélés aux fluctuations des actions ou d’autres classes d’actifs. En effet, ils relèvent plutôt d’une demande d’allocation stratégique (par ex. des fonds cherchant une exposition de 1-2% au Bitcoin dans un portefeuille diversifié). Ainsi, paradoxalement, l’arrivée de ces produits traditionnels peut réduire la corrélation du Bitcoin avec le reste du marché : ses mouvements de prix intègrent désormais des facteurs propres (flux d’ETF, rebalancement d’indices crypto, etc.) qui peuvent le faire diverger du sentiment général des actions.

À l’inverse, la démocratisation du Bitcoin sur les places réglementées (ETF, futures du CME, fonds indiciels) élargit la base d’investisseurs qui suivent aussi les marchés actions. Cela pourrait, à terme, renforcer certains liens : par exemple, lors de séances “risk-off” généralisées, les fonds multi-actifs pourraient réduire simultanément leurs positions en actions technologiques et en Bitcoin, créant des mouvements corrélés. Pour l’instant, les données suggèrent que l’impact de facteurs propres aux crypto (Halving de 2024, flux vers les ETF SPOT, ou encore des développements réglementaires spécifiques) l’emporte sur l’influence macro traditionnelle. On a pu le voir avec la relative indifférence du BTC à l’égard de certains indicateurs économiques récents, comparée à sa sensibilité aux nouvelles d’adoption institutionnelle.

Enfin, il convient de mentionner les autres instruments faisant le lien entre crypto et finance traditionnelle, comme les actions de sociétés liées au Bitcoin (miners, crypto-banques, ou entreprises détenant du BTC). Celles-ci ont eu des parcours boursiers variés en 2025, parfois décorrélés des indices généraux. Par exemple, l’action MicroStrategy (entreprise privée qui détient le plus de Bitcoin) a pu surperformer le Nasdaq lors du rallye du BTC, illustrant à quel point la dynamique du crypto-actif sous-jacent prend le pas sur la tendance sectorielle. De même, les fonds Grayscale (GBTC) ont vu leur décote se réduire à l’approche des ETF SPOT, signe d’une intégration plus efficiente du marché crypto dans l’écosystème financier. Ces dynamiques contribuent toutes à faire évoluer la corrélation du Bitcoin avec les marchés US, possiblement vers un régime nouveau où le BTC sera tantôt corrélé dans les phases d’euphorie ou de panique globale, tantôt décorrélé lorsqu’il suivra ses propres catalyseurs.

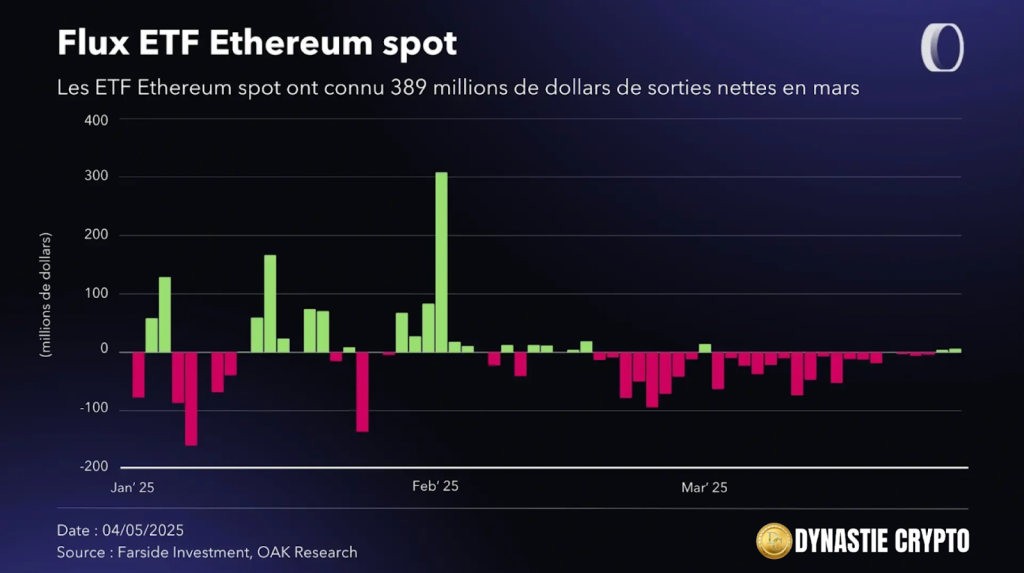

Les ETF Ethereum ont connu un fort désengagement en mars (-389 M$), confirmant la perte d’intérêt institutionnel pour l’ETH au profit du Bitcoin. Le fonds ETHA de BlackRock concentre plus de la moitié des sorties. Ce désintérêt reflète une faiblesse structurelle d’Ethereum : prix en baisse, activité on-chain dégradée et doutes sur sa valorisation.

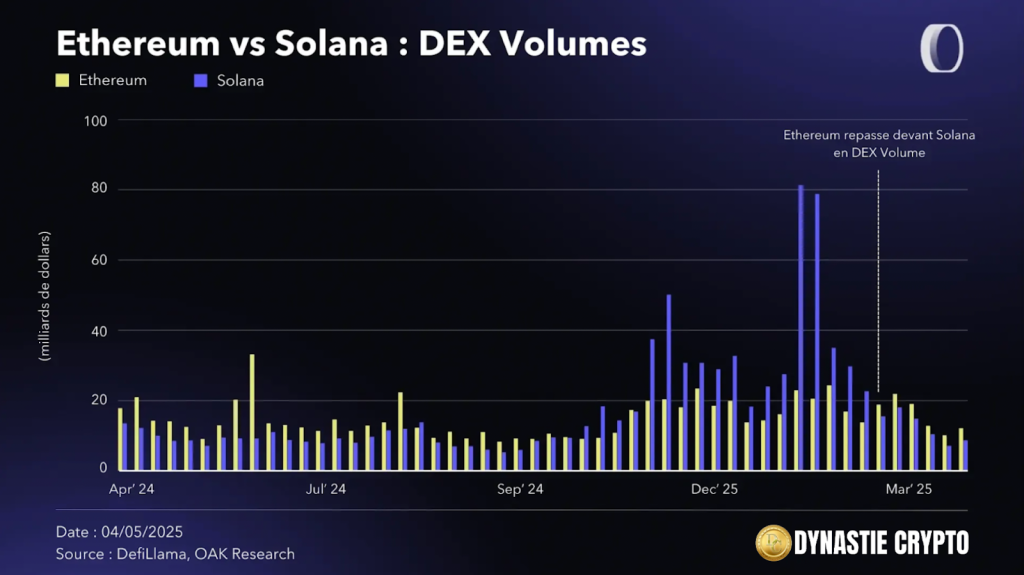

Cependant, Ethereum reprend l’avantage face à Solana sur les volumes de DEX (57,9 Mds $ vs 45,2 Mds $), grâce à un regain d’intérêt pour ses protocoles historiques (Uniswap, Curve, etc.), alors que le secteur memecoin s’effondre sur Solana. Bien que Solana reste devant sur les frais générés, cette avance repose sur des activités concentrées (MEV) peu redistributives. La dynamique est donc en train de s’inverser.

La chute de 26% du Bitcoin lors des récentes turbulences reste modérée comparée aux krachs passés de 50 à 70%, ce qui témoigne d’une demande plus solide. Les droits de douane imposés par la Chine pèsent sur les mineurs, mais des alternatives aux États-Unis et des opportunités liées à l’IA offrent un soutien.

Le Bitcoin évolue toujours comme une action technologique, et non comme l’or, mais il agit comme un actif risqué liquide quand les marchés traditionnels sont fermés. À long terme, il s’apparente à une version plus volatile et liquide de l’or (~2 000 milliards $ contre 20 000 milliards $ pour l’or).

L’adoption institutionnelle via les ETF et les trésoreries d’entreprise (qui détiennent 10 % de l’offre) a rendu le Bitcoin plus stable. Bien qu’en baisse de 15 % depuis le début de l’année, les flux entrants dans les ETF restent positifs. La pression vendeuse vient surtout des traders court terme, tandis que les mineurs restent solides grâce aux partenariats dans l’IA et à leur faible endettement.

Pour les investisseurs, ces signaux suggèrent de surveiller la dynamique de corrélation comme un indicateur avancé du positionnement à adopter. Un BTC décorrélé redevient une source de diversification intéressante dans un portefeuille multi-actifs.

Édité par Vauban Editions SA