L’obligation put soutient discrètement la crypto-monnaie, tandis que la dernière réunion du FOMC signale un changement dans le ralentissement quantitatif.

Publié le 28 mars 2025

La dernière réunion du FOMC a révélé une évolution significative de la stratégie de la Fed en matière de bilan. Powell et le Comité ont effectivement réduit le resserrement quantitatif (QT), faisant passer le retrait des bons du Trésor de 25 milliards de dollars à seulement 5 milliards de dollars par mois à partir du 1er avril. Un ralentissement de cinq fois en dit long sur la véritable intention de cette décision.

Bien que Powell ait présenté la décision comme le désir de prolonger le calendrier du QT plutôt que de l’arrêter purement et simplement, le fond de l’histoire est différent : le QT est essentiellement terminé. Pour les sceptiques, la dissidence au sein du Comité met en évidence le pivot. Ce qui avait été initialement présenté comme une « pause tactique » liée aux contraintes du plafond de la dette s’est maintenant transformé en un arrêt complet. En fin de compte, c’est un signal positif pour la liquidité du marché.

Je soupçonne que cette décision a été fortement influencée par les réunions hebdomadaires de Powell avec la Réserve fédérale. L’administration actuelle n’a pas caché sa préférence pour des rendements à 10 ans plus faibles. Que ce soit volontaire ou non, Powell a peut-être été poussé à mettre fin au QT afin de soulager une partie du stress de financement observé au quatrième trimestre 2024.

Pour être clair, il ne s’agit pas d’un assouplissement quantitatif, il n’y a pas d’injection de liquidités. Mais le fait que la Fed passe du statut de vendeur net à celui de spectateur marque un changement de ton critique. Les marchés ont tendance à réagir davantage au rythme du changement qu’à la direction elle-même, et cette décision donne à la Fed une option. Si le marché baissier actuel bascule dans une récession à part entière, la Fed dispose désormais d’un couteau plus tranchant pour prendre des mesures extraordinaires.

Depuis la mi-février, le compte général du Trésor (TGA) a connu un retrait important : près de 400 milliards de dollars ont été retirés, injectant ainsi de nouvelles liquidités dans le système. Au départ, je pensais qu’une grande partie de ces liquidités reviendrait à la Fed via le mécanisme ON RRP, mais seulement 125 milliards de dollars environ sont revenus. C’est un autre signe positif pour les liquidités.

Parallèlement, les principaux indicateurs de liquidité reviennent dans des zones de confort. L’écart entre le taux SOFR et le taux IORB s’est normalisé et le taux des pensions tripartites par rapport au taux ON RRP se rapproche de niveaux suggérant un excédent de liquidités. Tout cela indique un environnement de réserves plus abondantes et réduit les risques de répétition de la crise des pensions de 2019, du moins pour l’instant.

Lorsqu’on évalue les conditions de liquidité globales, l’un des indicateurs les plus utiles est la croissance monétaire. Récemment, nous avons constaté une reprise de la masse monétaire, largement due à deux facteurs clés : la forte émission de crédit privé et l’effondrement du dollar américain en glissement annuel, qui a maintenant perdu environ 4 %.

Graphique 1.a : La croissance monétaire américaine s’accélère

Il est utile d’en expliquer le mécanisme. Lorsque le dollar s’affaiblit fortement, il agit comme une soupape de liquidité. La baisse du dollar assouplit en effet les conditions financières à l’échelle mondiale en stimulant la demande étrangère d’actifs libellés en dollars et en allégeant le fardeau du remboursement des dettes libellées en dollars. En termes simples, cela réinjecte rapidement des dollars dans le système.

Cette amélioration des flux de liquidité se répercute également sur les marchés de financement. Un aspect souvent négligé est l’impact direct sur la volatilité du marché obligataire. Un dollar plus faible tend à atténuer la volatilité, en particulier sur les marchés mondiaux des taux et du crédit. Et lorsque la volatilité diminue, les exigences de marge et de garantie sur les marchés des pensions et des produits dérivés diminuent en conséquence.

C’est essentiel car, dans des environnements à forte volatilité, les institutions sont obligées de fournir plus de garanties, ce qui retire des liquidités du système. Ainsi, un dollar plus faible améliore non seulement le sentiment et les valorisations des actifs mondiaux, mais soutient aussi indirectement les marchés des pensions en réduisant les décotes et en libérant des capitaux. L’effet net : une meilleure liquidité, des spreads plus serrés et un marché obligataire plus ordonné.

La récente modération de la volatilité sur le marché obligataire, si elle se maintient, devrait continuer à renforcer cette dynamique, ouvrant la voie à un nouvel assouplissement des conditions financières au deuxième trimestre.

Graphique 1.b : Les conditions de liquidité mondiales s’améliorent dans les principales économies

Graphique 1.c : Bessent débloque des liquidités grâce aux tirages sur ses TGA

Graphique 1.d : L’affaiblissement du dollar contribue à réduire la volatilité du marché obligataire

La crypto-monnaie est sans doute l’expression la plus pure de la dynamique de liquidité mondiale, et elle réagit plus rapidement et plus fortement que toute autre classe d’actifs. C’est pourquoi le dernier pivot de la politique de la Fed est si critique pour les actifs numériques. La réduction progressive du QT, associée au retrait continu du TGA par le Trésor, alimente déjà un changement des conditions générales de liquidité. Nous ne sommes pas encore en pleine période d’assouplissement quantitatif, mais le taux de variation importe plus que le niveau absolu, et cette inflexion est arrivée.

Graphique 2.a : Le bitcoin est-il sur le point de rattraper les tendances de liquidité ?

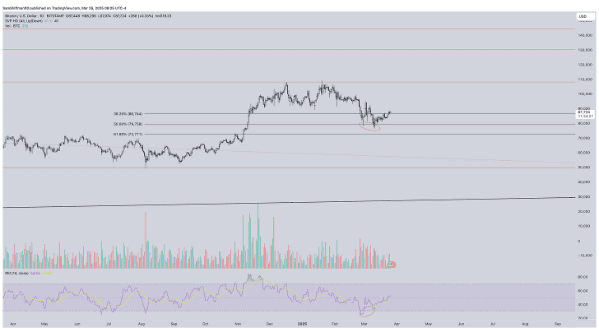

Jusqu’à présent, le bitcoin a été un peu lent à réagir. Sa forte corrélation avec les actions signifie que les craintes de récession ont pesé sur son évolution des prix, même si les conditions de liquidité sous-jacentes se sont améliorées. Cette déconnexion crée une asymétrie intéressante : le Bitcoin semble encore « rattraper » la flambée de la liquidité nette. Cela dit, le récent passage sous le niveau de retracement de Fibonacci de 50 %, ainsi que la divergence haussière en territoire de survente, suggèrent que nous avons peut-être déjà atteint le creux local. Si le prix franchit de manière décisive ce creux de Fibonacci, cela confirmera qu’il s’agissait d’une correction classique, et non d’un sommet.

Cela correspond à ce que nous enseigne l’histoire : les retracements haussiers du marché du Bitcoin sont en moyenne de 23 % et ont tendance à durer environ 2,5 mois. Une telle volatilité fait partie de l’ADN des marchés haussiers des crypto-monnaies ; y résister est le prix à payer pour y participer. Le repli actuel remplit toutes les conditions d’une consolidation saine dans le cadre d’une tendance haussière plus large.

Graphique 2.b : Le retracement de Fibonacci à 50 % et la divergence haussière indiquent un recul sain

Graphique 2.c : Une telle volatilité est typique des marchés haussiers du bitcoin

Ethereum, Solana et Sui, des altcoins avec un bêta élevé par rapport à la liquidité, commencent à montrer de forts signes de stabilisation. Tous trois ont récemment affiché des DeMark 13 combinés ou séquentiels proches de leurs plus bas, signalant un épuisement potentiel de la tendance baissière. Ce sont là quelques-uns des modèles de retournement les plus fiables statistiquement en analyse technique. Si le creux est effectivement atteint, ces noms pourraient mener la prochaine étape à la hausse.

Compte tenu de leur sensibilité aux conditions de liquidité, les altcoins servent en quelque sorte de précurseurs d’un appétit plus large pour le risque lié aux crypto-monnaies. Leur comportement récent, associé à l’amélioration des indicateurs de liquidité macroéconomique (drain TGA, stabilisation des spreads repo, baisse de la volatilité du marché obligataire), suggère que les marchés se positionnent discrètement en vue d’une impulsion reflationniste.

Graphique 3.a : Solana imprime le combo DeMark 13 à des niveaux bas locaux

Graphique 3.b : Ethereum affiche le séquentiel DeMark 13 au niveau du support

Graphique 3.c : Sui enregistre à la fois les signaux séquentiels et combo DeMark 13

Édité par Vauban Editions SA